Jak generować deklarację VAT-7?

Jak utworzyć deklarację VAT-7 wykonywaną na podstawie rejestrów VAT programu?

Aby w Wapro Kaper utworzyć deklarację VAT-7 w kolejnym miesiącu, najpierw upewnij się, że jesteś w kontekście swojej firmy. Następnie z menu wybierz opcję VAT-7 za aktualny miesiąc. Program automatycznie obliczy nową deklarację lub przywoła wcześniej przygotowaną deklarację za dany miesiąc.

Gotowa deklaracja zostanie zaprezentowana w formie edytowalnej formatki, co ułatwi jej przeglądanie i ewentualne modyfikacje. Warto zauważyć, że program samodzielnie wybiera odpowiednią wersję deklaracji – VAT-7 lub VAT-7K – w zależności od ustawień w sekcji Rozliczanie VAT w właściwościach firmy.

Dzięki tym prostym krokom możesz szybko i sprawnie przygotować deklarację VAT-7, co pozwoli Ci zaoszczędzić czas i uniknąć potencjalnych błędów.

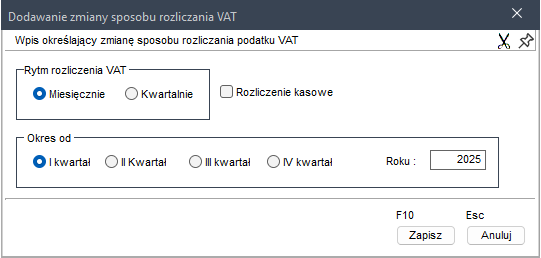

Program pozwala wybrać i zmienić sposób rozliczania VAT. Po kliknięciu przycisku Dodaj (klawisz Ins) na ekranie wyświetli się formatka umożliwiająca określenie, czy rozliczenie ma być miesięczne, czy kwartalne oraz czy rozliczanie VAT ma odbywać się metodą kasową.

Mali podatnicy rozliczający się metodą kasową powinni poza wyborem okresu co jaki ma następować rozliczenie (miesięcznie czy kwartalnie) powinni zaznaczyć opcję Rozliczenie kasowe.

W sekcji Okres od należy zdefiniować okres i rok rozliczeniowy, w którym ma nastąpić zmiana.

Częściowe odliczenie podatku naliczonego

Aby program mógł prawidłowo obliczyć kwotę do odliczenia, w przypadku gdy firma nie ma prawa do pełnego odliczenia podatku naliczonego, muszą być spełnione dwa warunki:

- w okresie rozliczeniowym wszystkie zarejestrowane pozycje VAT muszą mieć prawidłowo zdefiniowany typ odliczenia VAT,

- w momencie naliczania deklaracji VAT muszą być prawidłowo zdefiniowane Współczynniki odliczenia podatku VAT.

Współczynniki odliczenia podatku VAT

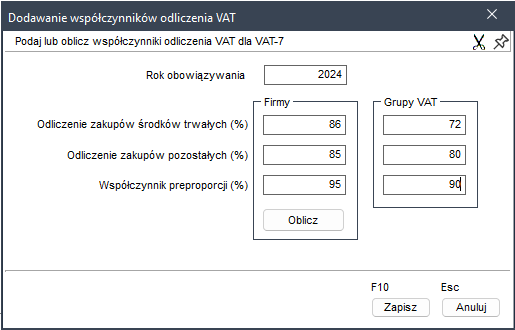

Aby po raz pierwszy zarejestrować współczynniki odliczenia podatku VAT dla kolejnego roku obrotowego, należy w głównym menu programu wybrać VAT | Współczynniki odliczenia podatku VAT. W wyświetlonym oknie należy kliknąć przycisk Dodaj (klawisz Ins). Na ekranie pojawi się formatka Dodawanie współczynników odliczenia VAT.

Poza parametrami częściowego odliczenia VAT firmy obowiązującymi w danym roku, można uzupełnić również parametr od częściowego odliczenia VAT grupy VAT. Jeżeli w danym roku firma uczestniczy w grupie VAT, na dokumentach zakupu będzie można zadeklarować, czy do ustalenia podatku do odliczenia mają być zastosowane parametry odliczenia VAT firmy, czy też grupy VAT.

W zależności od rodzaju prowadzonej działalności oraz rodzajów sprzedaży opodatkowanej na formatce należy wpisać, zgodnie z ustawą VAT, wyliczone wartości dwóch lub trzech współczynników. Jeżeli firma lub grupa VAT dokonuje wyłącznie nabyć towarów i usług związanych z działalnością gospodarczą, w tym ze sprzedażą opodatkowaną i zwolnioną, wystarczy dla danego roku rozliczeniowego uzupełnić tzw. współczynniki proporcji:

- Odliczenie zakupów środków trwałych (%),

- Odliczenie zakupów pozostałych (%).

Jeżeli firma dodatkowo dokonuje nabyć towarów i usług wykorzystywanych zarówno do prowadzonej działalności gospodarczej, jak i do celów innych niż prowadzona działalność gospodarcza, z wyjątkiem celów osobistych (art. 86 ust. 2a ustawy o VAT), należy uzupełnić również wartość Współczynnik preproporcji (%).

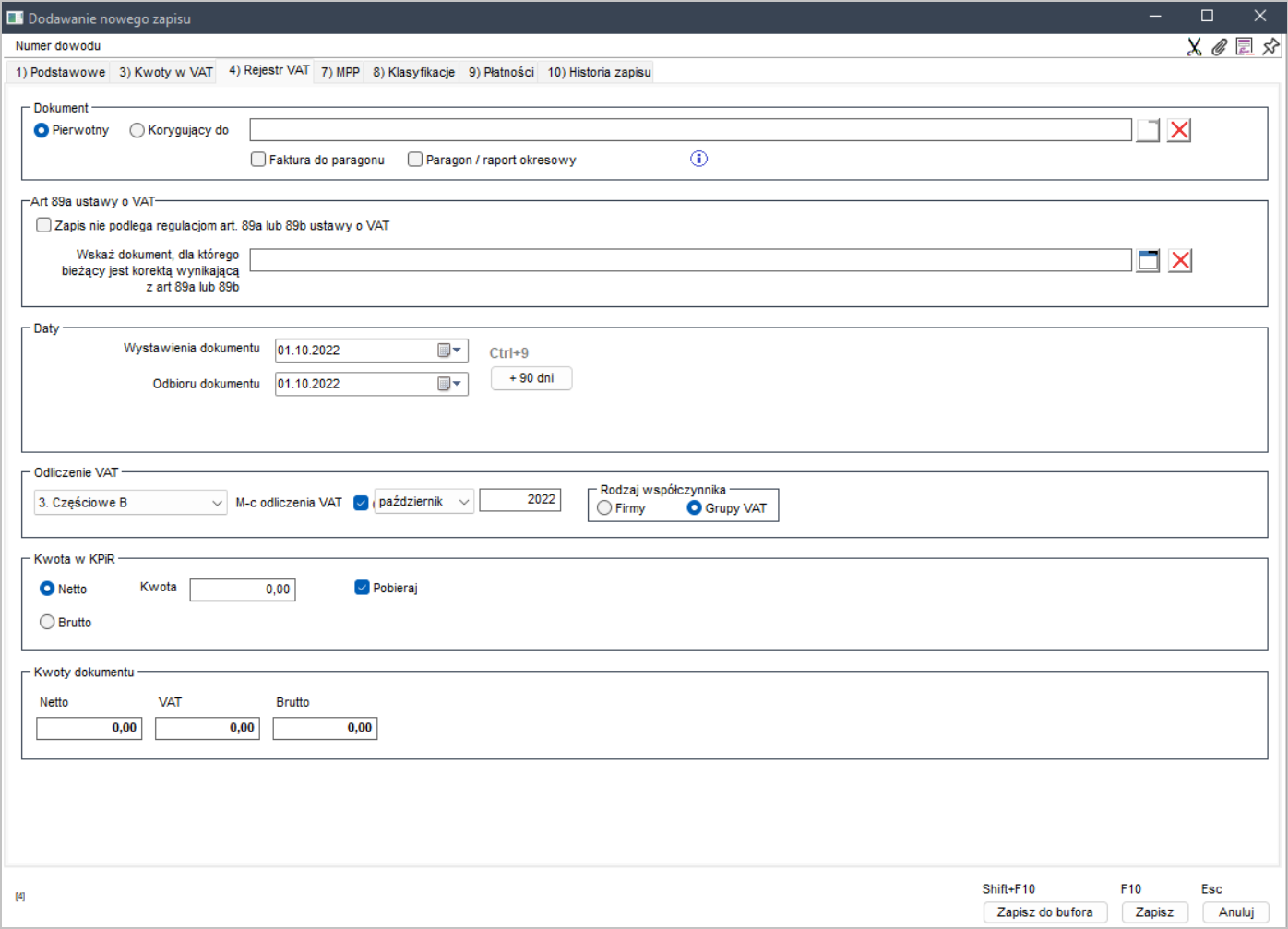

Jeżeli wprowadzane w okresie rozliczeniowym zapisy VAT są odpowiednio przydzielone do odpowiednich typów odliczeń VAT, a współczynniki odliczenia VAT zapisane, program automatycznie dokona obliczenia kwot do odliczenia. Dla nabyć towarów i usług:

typu Częściowe A, tzn. związanych wyłącznie z prowadzoną działalnością gospodarczą i przeznaczonych wyłącznie do sprzedaży opodatkowanej:

Kwota do odliczenia = Podatek naliczony * 100%

typu Częściowe B, tzn. związanych zarówno z działalnością gospodarczą, w tym wyłącznie ze sprzedażą opodatkowaną, jak i działalnością inną niż prowadzona działalność gospodarcza, z wyjątkiem celów osobistych (art. 86 ust. 2a ustawy o VAT):

Kwota do odliczenia = Podatek naliczony * "Współczynnik preproporcji (%)"

typu Częściowe C, tzn. związanych zarówno z działalnością gospodarczą, w tym ze sprzedażą opodatkowaną oraz zwolnioną, jak i działalnością inną niż prowadzona działalność gospodarcza, za wyjątkiem celów osobistych (art. 86 ust. 2a ustawy o VAT):

Kwota do odliczenia = (Podatek naliczony "Współczynnik preproporcji (%)") "Odliczenie zakupów pozostałych (%)"

W wyżej zaprezentowanych wzorach obliczeń Kwoty do odliczenia, pod pojęciem podatek naliczony należy rozumieć zarejestrowany w okresie rozliczeniowym podatek naliczony odpowiedniego typu odliczenia.

Po zapisaniu wymaganych współczynników odliczeń program uwzględni je automatycznie w trakcie wypełniania deklaracji VAT, zmniejszając odpowiednio kwotę do odliczenia podatku naliczonego.

Jak utworzyć deklarację VAT-7 na podstawie rejestrów VAT oraz zaimportowanych plików JPK_VAT?

Dotyczy tylko wariantu BIURO.

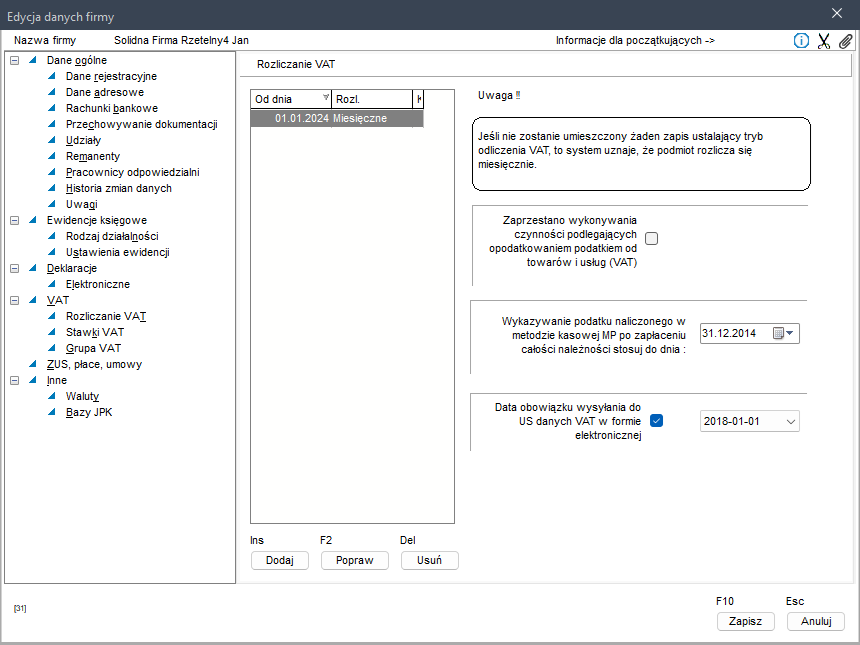

W danych firmy, w sekcji VAT znajdują się dwa parametry związane z wykonywaniem deklaracji VAT-7 na podstawie scalonych danych z rejestrów VAT programu oraz zaimportowanych do e-Dokumentów plików JPK_VAT:

- Deklaracja VAT-7 na podstawie rejestrów VAT oraz informacji z plików JPK_VAT - zaznaczenie opcji spowoduje uruchomienie mechanizmów importu cząstkowych plików JPK_VAT i naliczanie deklaracji VAT na podstawie rejestrów VAT oraz informacji z plików,

- Katalog plików JPK_VAT do importu - katalog, z którego będą pobierane pliki JPK_VAT do importu.

W przypadku pracy wielostanowiskowej w firmie programu powinna być to lokalizacja sieciowa dostępna dla wszystkich stanowisk. Pliki JPK_VAT do importu powinny zostać umieszczone w katalogu przed tworzeniem nowej deklaracji. Pliki te muszą być zgodne z aktualnym schematem.

Po uruchomieniu scalania poprzez odpowiednie ustawienie parametrów w danych firmy, proces tworzenia deklaracji VAT-7 przebiegnie nieco inaczej do opisanego wcześniej. Po kliknięciu przycisku Dodaj (klawisz Ins) w oknie Deklaracja, formularze, zgłoszenia NIP firmy wyświetli się okno definiowania deklaracji VAT.

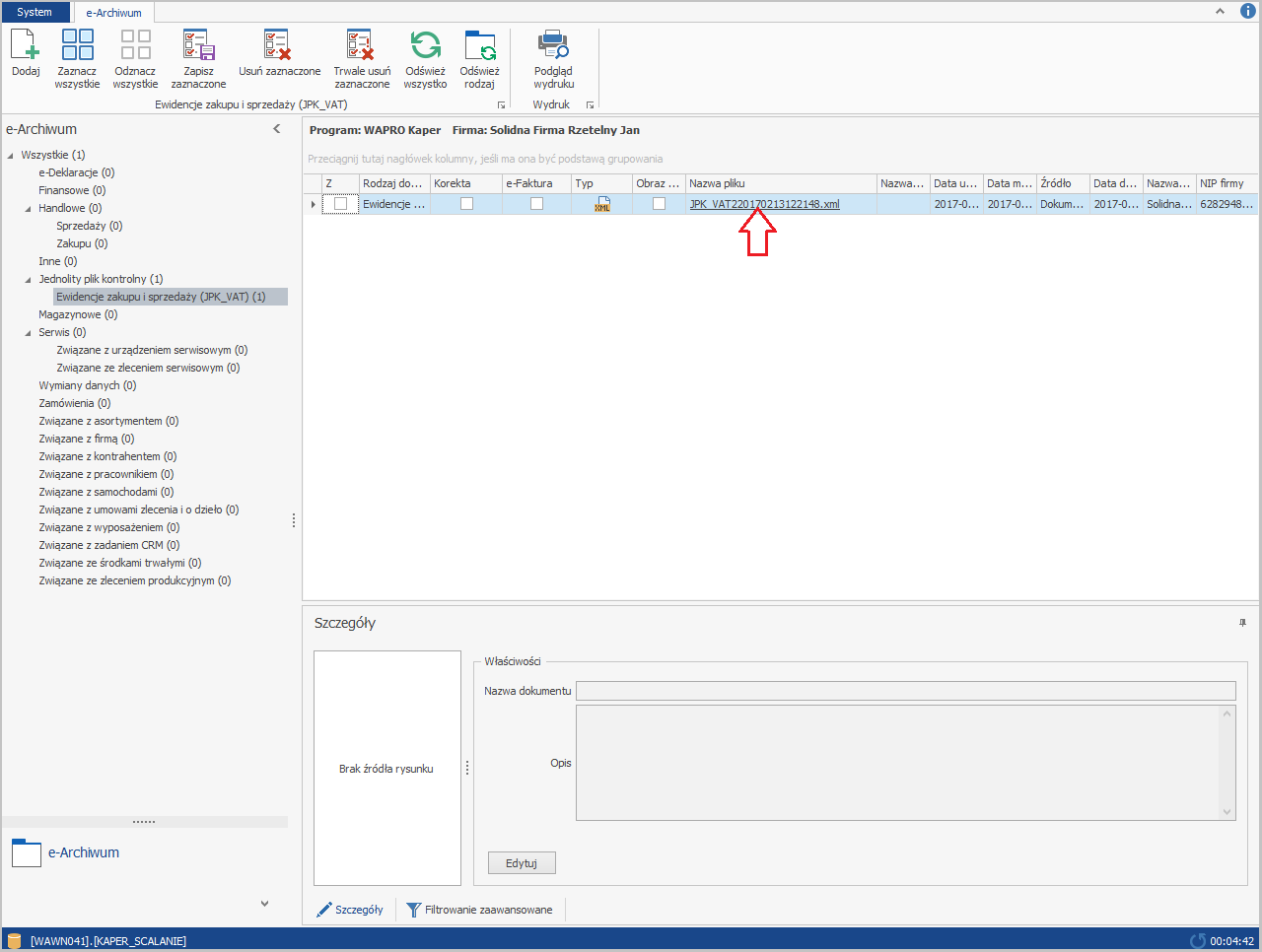

Jak widać podczas tworzenia nowej deklaracji w module e-Dokumenty nie ma żadnego zapisanego zaimportowanego pliku JPK_VAT firmy za styczeń 2017. Jeżeli w katalogu pobierania plików JPK zostały umieszczone pliki JPK_VAT do importu, w kolejnym kroku należy kliknąć przycisk Import plików JPK_VAT (klawisze Ctrl+I). Po zaimportowaniu jednego lub wielu plików na formatce pojawi się ich liczba, a na liście ich wykaz. W opisywanym przykładzie zaimportowany został jeden plik.

Zaimportowane pliki można podejrzeć, klikając przycisk Podgląd plików JPK_VAT (klawisze Ctrl+P). Na ekranie wyświetli się okno modułu e-Dokumenty.

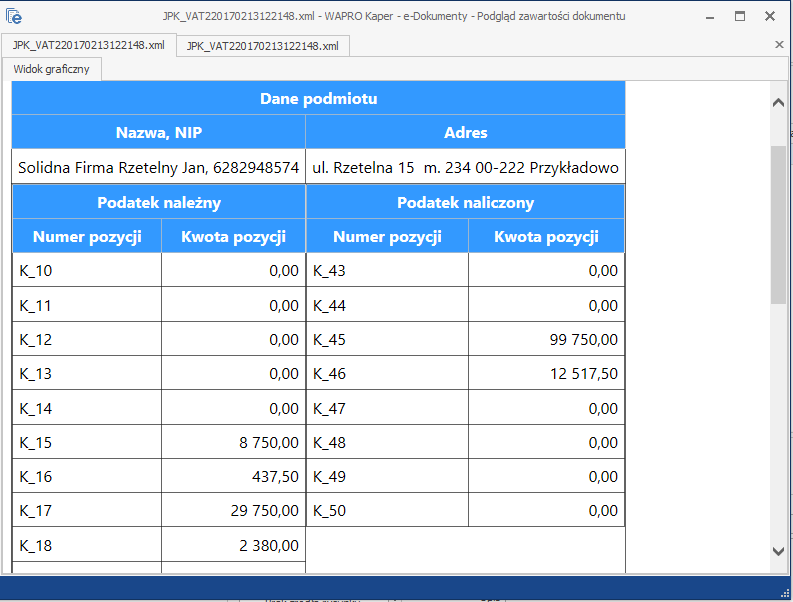

Klikając link z nazwą zaimportowanego pliku, można wyświetlić podsumowanie danych zaimportowanego pliku. Numery pól na podglądzie oznaczają numery pól deklaracji VAT.

Podczas scalania danych rejestrów z danymi z zaimportowanych plików, program uwzględni wszystkie zaimportowane pliki. Jeżeli przez przypadek zaimportowano nadmiarowe pliki, przed wykonaniem deklaracji należy je usunąć w module e-Dokumenty.

Po sprawdzeniu poprawności zaimportowanych danych i zamknięciu modułu e-Dokumenty należy kliknąć przycisk OK (klawisz F10). Na ekranie wyświetli się okno naliczanej deklaracji.

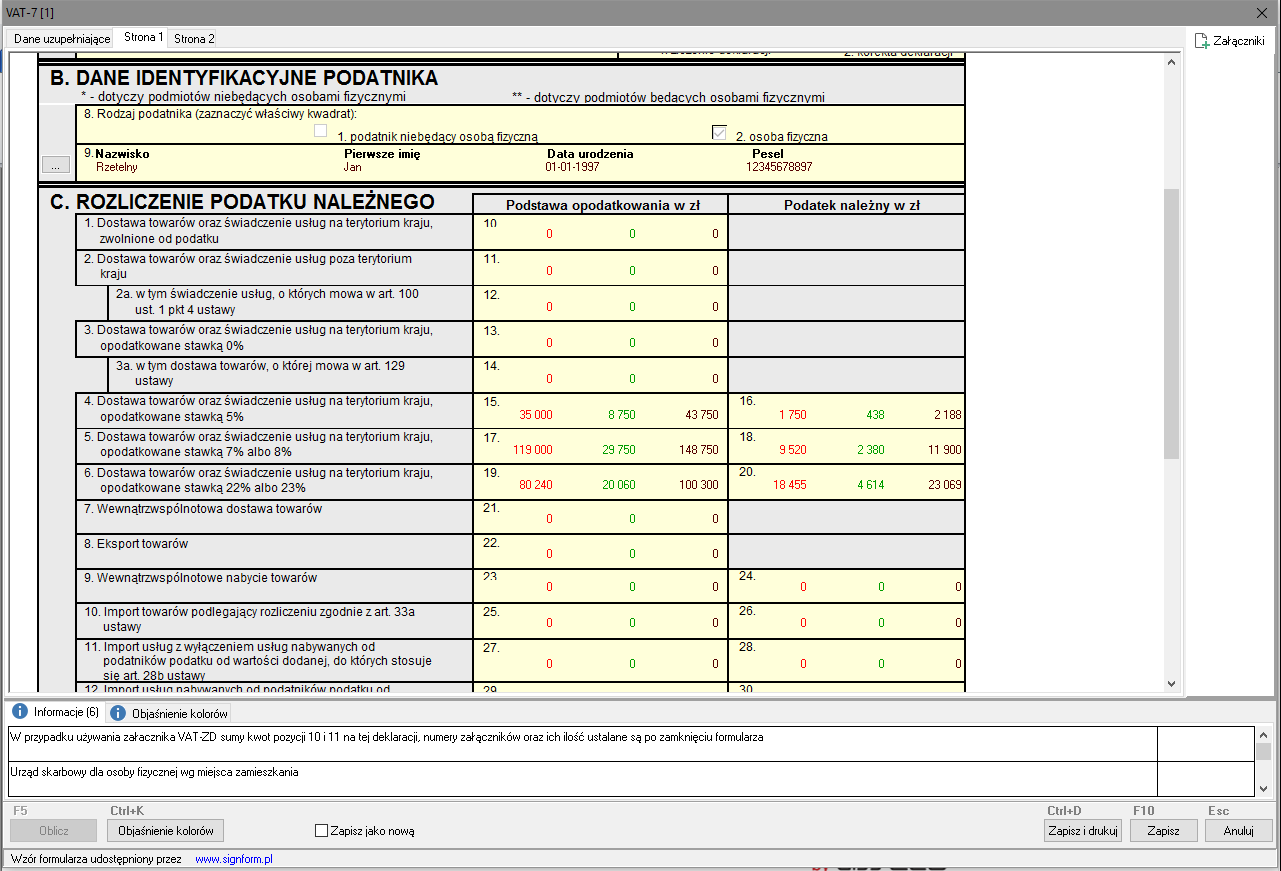

Podgląd deklaracji nieco różni się od przykładu z poprzedniego punktu. W każdym polu deklaracji wyświetlane są trzy wartości:

- pierwsza od lewej, kolor czerwony - podsumowana wartość w zaimportowanych plikach JPK_VAT,

- druga od lewej, kolor zielony - wartość z rejestrów VAT programu,

- trzecia od lewej, kolor czarny - suma dwóch poprzednich wartości.

Po zapisaniu deklaracji, w oknie Deklaracje VAT dodany zostanie wiersz utworzonej deklaracji VAT-7.

Dane pochodzące z plików JPK_VAT zaimportowanych w celu wykonania scalonej deklaracji VAT-7 zostaną zaimportowane do programu Wapro JPK razem z danymi z rejestrów VAT programu i wysłane w jednym scalonym pliku JPK_VAT na serwer Ministerstwa Finansów.

Jak tworzyć techniczne deklaracje VAT-7 przeznaczone do weryfikacji plików JPK_VAT przygotowanych w programie Wapro JPK?

Program Wapro JPK do weryfikacji zaimportowanych danych JPK_VAT wykorzystuje deklaracje VAT-7 naliczone w programach źródłowych Wapro Fakir oraz Wapro Kaper.

W firmach rozliczających VAT miesięcznie, Wapro JPK może automatycznie wykorzystać przygotowane deklaracje. Jednak w firmach rozliczających VAT (VAT-7K), deklaracje miesięczne nie są generowane, dlatego należy je dodatkowo utworzyć.

Aby umożliwić weryfikację pobranych danych JPK_VAT w Wapro JPK przedsiębiorstwa rozliczające podatek VAT kwartalnie powinny co miesiąc, przed wysłaniem pliku JPK_VAT naliczyć miesięczną deklarację VAT-7.

Wspomniana weryfikacja jest opcjonalna, dlatego nie ma obowiązku naliczania technicznych miesięcznych deklaracji VAT-7. Jednak powinny być one naliczone dla zapewnienia spójności wysyłanego pliku JPK_VAT za naliczoną deklaracją podatkową za ten sam okres rozliczeniowy.

Aby przygotować techniczne miesięczne deklaracje VAT-7 w firmie rozliczającej podatek VAT kwartalnie, konieczne jest ustawienie w danych firmy w sekcji Rozliczenie VAT:

- rozliczenia kwartalnego,

- daty obowiązku wysyłania do US danych VAT w formie elektronicznej.

Jeżeli w programie oba parametry są zdefiniowane, po wybraniu z głównego menu programu: Deklaracje podatkowe |Deklaracje, formularze, zgłoszenia NIP firmy i kliknięciu w oknie Deklaracje przycisku Dodaj (klawisz Ins), na ekranie pojawi się okno o nazwie Wybierz deklarację lub formularz, w którym należy wybrać pozycję VAT-7 JPK (formularz pomocniczy dla JPK). Na ekranie pojawi się deklaracja techniczna o nazwie formularza VAT-7 JPK, którą należy naliczyć tak samo jak pozostałe deklaracje VAT-7 czy VAT-7K.

Deklaracja VAT-7 JPK jest wyłącznie formularzem pomocniczym, nie należy składać go w US.

Mimo że w ostatnim miesiącu kwartału naliczana jest deklaracja VAT-7K, na potrzeby Wapro JPK miesięczna, techniczna deklaracja VAT-7 powinna być również naliczona.

Deklaracji VAT-7 JPK nie da uruchomić się w widoku VAT | Deklaracje VAT za aktualny okres | Deklaracja VAT-7.

Jak utworzyć kolejną wersję deklaracji?

W przypadku tworzenia kolejnej wersji deklaracji należy pamiętać, że pliki zaimportowane w celu wykonania poprzednich wersji będą niedostępne do scalenia danych. Pliki do kolejnej wersji muszą zostać ponownie zaimportowane, ponieważ po wykonaniu deklaracji użyte pliki zostają z nią trwale powiązane. Każda deklaracja musi mieć przypisane pliki wyłącznie do niej. Pliki powiązane z deklaracją mogą być usunięte wyłącznie po usunięciu deklaracji.

Jak utworzyć ponowne wcześniej usuniętą deklarację?

Podczas usuwania deklaracji pliki z nią powiązane mogą zostać usunięte z modułu e-Dokumenty lub pozostawione w celu wykorzystania podczas ponownego tworzenia deklaracji VAT. Wykonując ponownie deklarację, należy kontrolować pliki, które znajdują się w module e-Dokumenty. Jeżeli istnieje potrzeba pobrania brakującego pliku należy pamiętać, że program pobierze wszystkie pliki znajdujące się we wskazanej lokalizacji. Mogą znajdować się tam tylko pliki, które muszą być dodatkowo pobrane.

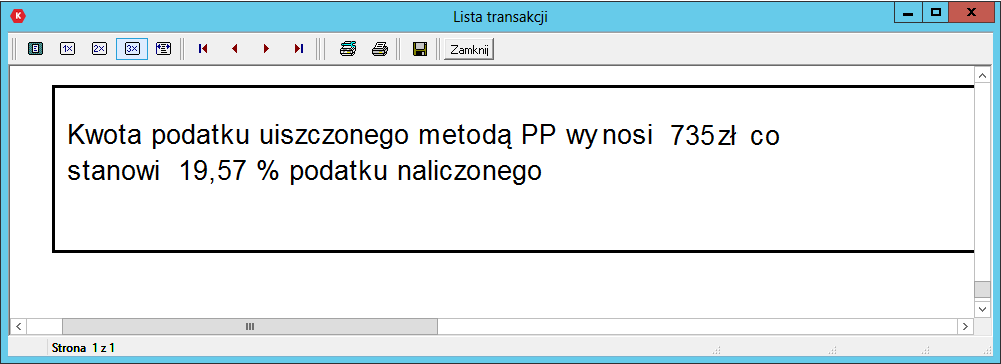

Udział kwoty podatku naliczonego zapłaconej dostawcom metodą podzielonej płatności w całkowitej kwocie podatku naliczonego w okresie (dotyczy art. 108c ust. 2 ust. o VAT)

We wskazanym okresie rozliczeniowym użytkownik ma możliwość sprawdzenia udziału procentowego kwoty podatku naliczonego, zapłaconej dostawcom metodą podzielonej płatności w całkowitej kwocie podatku naliczonego w naliczonej deklaracji podatkowej i analogicznie w podatku należnym. W programie udział kwoty rozliczonej metodą podzielonej płatności w całkowitej kwocie podatku naliczonego do odliczenia we wskazanym okresie rozliczeniowym można sprawdzić na wydruku Rejestr VAT naliczony. Wydruk dostępny jest po przejściu do widoku VAT | Rejestry VAT | Rejestr VAT naliczony.

Następnie w oknie przeglądarki rejestru, w okresie rozliczeniowym, dla którego została naliczona już deklaracja VAT należy kliknąć przycisk Drukuj (klawisze Ctrl+D). Na ekranie wyświetli się wydruk rejestru.

Podsumowanie w stopce widoczne jest na wydruku wyłącznie po naliczeniu deklaracji VAT za bieżący okres rozliczeniowy.

Analogicznie po uruchomieniu w menu VAT | Rejestry VAT | Rejestr VAT należny i kliknięciu przycisku Drukuj (klawisze Ctrl+D), na ekranie wyświetli się zestawienie podsumowujące udział płatności komunikatem przelewu dokonanych przez odbiorców w rozliczeniach faktur sprzedaży w wybranym okresie rozliczeniowym.

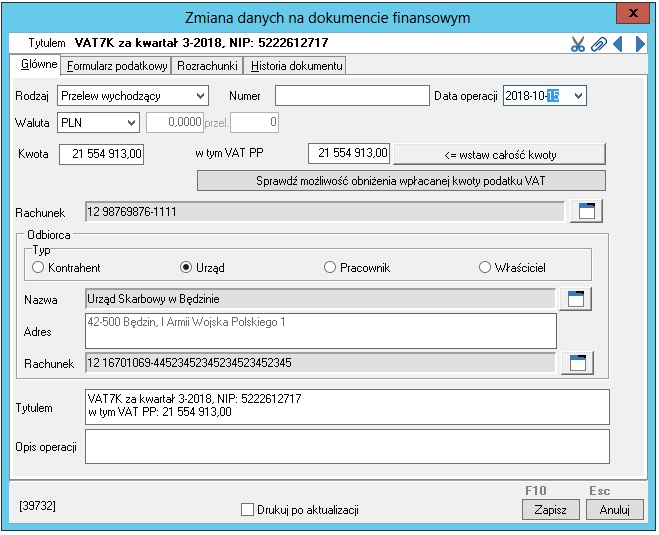

Jak obniżyć kwotę zobowiązania podatkowego zgodnie z art. 108d ust. o VAT?

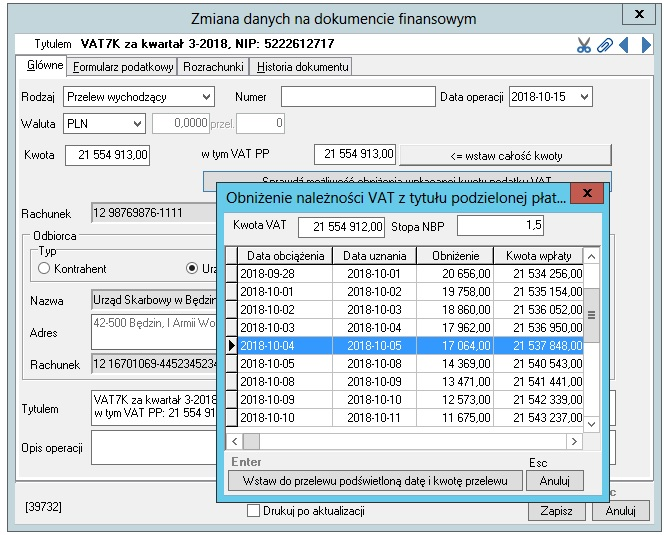

Zgodnie z art. 108d ustawy o VAT, jeżeli zapłata zobowiązania podatkowego (całość zobowiązania) następuje w całości z rachunku VAT firmy w terminie wcześniejszym niż termin zapłaty podatku, kwotę podatku można obniżyć o kwotę obliczoną według specjalnego wzoru znajdującego się w treści go art. 108d.

Obniżenie kwoty zobowiązania podatkowego zależne jest od:

- liczby dni od dnia, w którym obciążono rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin zapłaty podatku, włącznie z tym dniem,

- kwoty zobowiązania podatkowego z tytułu podatku wynikającą z deklaracji podatkowej przed obniżeniem tego zobowiązania,

- stopy referencyjnej NBP obowiązującej na dwa dni robocze przed dniem zapłaty podatku.

Ponieważ obniżenie kwoty jest zależne od dnia, w którym przelew zostanie zaksięgowany, celem określenia kwoty przelewu program oblicza kwoty obniżenia dla różnych dat przelewów. Lista kwot w zależności od dnia przelewu pokazywana jest po kliknięciu przycisku Sprawdź możliwość obniżenia wpłacanej kwoty podatku VAT w oknie dokumentu finansowego.

Lista zawiera informacje o dacie wysłania przelewu, dacie jego zaksięgowania, kwocie obniżenia oraz kwocie podatku VAT do zapłacenia.

Wyświetlana lista pokazuje tylko dni, w których obniżenie jest większe od zera. W przypadku, kiedy obniżenie dla kolejnych dni ma taką samą wartość, na liście pojawia się tylko ostatni dzień z kwotą obniżoną do danej wartości.

Po wybraniu kwoty podatku oraz ustaleniu dnia, w którym zostanie zlecony przelew, obie te wartości zostaną automatycznie wstawione do formularza dokumentu finansowego po przyciśnięciu klawisza Enter, który jednocześnie zamyka formatkę z listą dat i kwot.

Jak zweryfikować kontrahentów zarejestrowanych w rejestrach VAT pod kątem statusu czynnego podatnika VAT?

Poza bieżącym weryfikowaniem kontrahentów w trakcie rejestrowania dokumentów VAT, użytkownik ma możliwość grupowej weryfikacji statusu kontrahentów przed momentem naliczenia deklaracji VAT-7. Dotyczy to weryfikowania kontrahentów, z którymi transakcje tworzą podatek naliczony do odliczenia, czy też kontrahentów, których transakcje obniżą podatek należny poprzez umieszczenie ich w załączniku VAT-ZD. Tego typu grupowa weryfikacja może być wygodna dla małych podatników rozliczających się metodą kasową w celu sprawdzenia statusu swoich odbiorców.

Program Wapro Kaper umożliwia grupową weryfikację statusu czynnego podatnika VAT w wybranym okresie rozliczeniowym na trzy sposoby:

- wszystkich krajowych kontrahentów zarejestrowanych w wybranych rejestrach VAT programu w wybranym okresie rozliczeniowym,

- wszystkich krajowych kontrahentów, których transakcje tworzą podatek naliczony do odliczenia w wybranym okresie rozliczeniowym,

- wszystkich kontrahentów, których transakcje zostały umieszczone w załączniku VAT-ZD.

Wynik obu rodzajów przeprowadzanych weryfikacji program zapisuje w postaci raportów z datą ich utworzenia, tak aby zawsze była możliwość przedstawienia lub wydrukowania takiego raportu jako jednego z elementów kontroli biznesowych.

Weryfikacja kontrahentów w kartotece kontrahentów nie zapisuje danych historycznych, które umożliwiałyby wykonanie takich raportów. Kartoteka kontrahentów przechowuje jedynie stan aktualny, czyli wynik ostatniego sprawdzenia oraz jego datę.

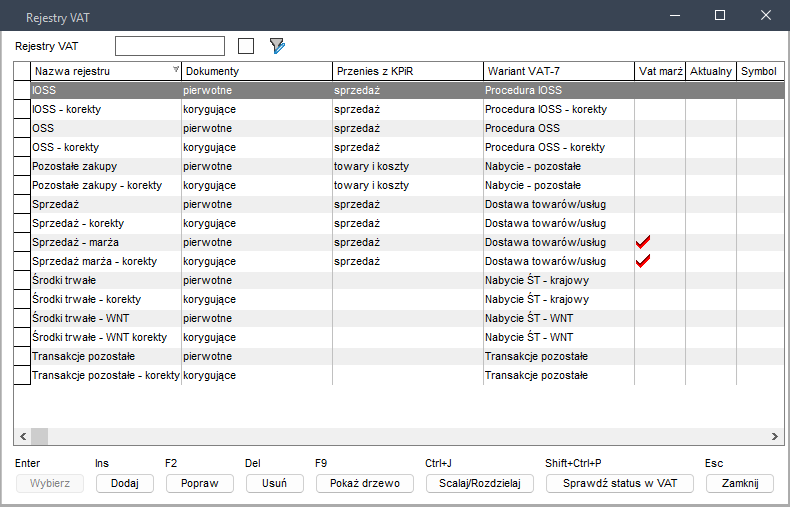

Weryfikacja kontrahentów w wybranych rejestrach VAT

Aby przeprowadzić weryfikację statusu kontrahentów, których transakcje zostały zarejestrowane w wybranych rejestrach VAT, w wybranym okresie rozliczeniowym należy przejść do widoku Konfiguracja | Konfiguracja rejestrów VAT.

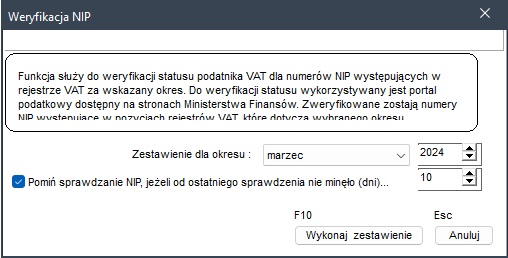

Po zaznaczeniu żądanych rejestrów VAT, z których kontrahenci mają zostać zweryfikowani wystarczy kliknąć przycisk Sprawdź status VAT (klawisze Shift+Ctrl+P). Na ekranie pojawi się okno wyboru okresu rozliczeniowego rejestru VAT, którego ma dotyczyć weryfikacja.

Na formatce widoczna jest dodatkowa opcja weryfikacji Pomiń sprawdzenie NIP, jeżeli od ostatniego sprawdzenia nie minęło (dni)... Po jej zaznaczeniu program nie będzie weryfikował statusu tego kontrahenta na stronie Ministerstwa Finansów a wykorzysta informację zapisaną w kartotece kontrahentów i przepisze ją do raportu.

Po kliknięciu przycisku Wykonaj zestawienie (klawisz F10), po poprawnej weryfikacji kontrahentów każdego z rejestrów wyświetli się stosowny komunikat.

W przypadku gdy w wybranym rejestrze nie będzie żadnego kontrahenta do weryfikacji, program zakomunikuje o pomyślnym zakończeniu, a informacja o wykonanej weryfikacji zostanie zapisana w kartotece jako dowód przeprowadzonej operacji.

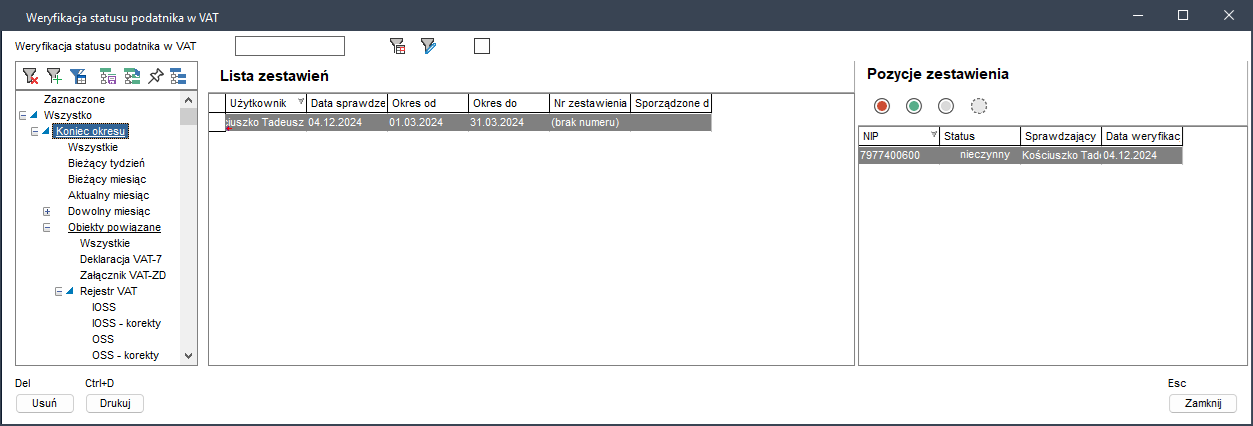

Raport z wykonanej operacji widoczny jest w oknie Weryfikacja statusu podatnika VAT. Aby otworzyć okno przeglądarki raportów należy wybrać w głównym menu VAT | Weryfikacja statusu podatnika w VAT. Okno składa się z trzech pionowych sekcji. Po lewej stronie znajduje się sekcja filtra wyboru. Po dodaniu filtrów automatycznych, drzewo filtra będzie rozbudowane.

W środkowej sekcji wyświetlona jest lista wykonanych zestawień natomiast po prawej stronie, pozycje wybranego zestawienia. Powyżej sekcji po prawej stronie widoczne są ikony statusów podatnika VAT.

Są to przyciski filtra. Wciśnięcie jednego lub kilku przycisków (od 1 do 4) spowoduje odpowiednie filtrowanie listy pozycji zestawienia.

W widoku VAT | Weryfikacja statusu podatnika w VAT tworzenie raportów jest niemożliwe. Użytkownik może tu jedynie przeglądać i drukować raporty wykonane w innych miejscach programu:

- w oknie Rejestry VAT - dostępne w widoku

Konfiguracja | Konfiguracja rejestrów VAT- pozwala zweryfikować kontrahentów w dowolnym wskazanym rejestrze VAT, - przed naliczeniem deklaracji VAT-7 - weryfikacji podlegają kontrahenci, których transakcje tworzą podatek naliczony do odliczenia,

- przed zapisaniem załącznika VAT-ZD - weryfikacji podlegają wszyscy kontrahenci, którzy transakcje zostały umieszczone w załączniku VAT-ZD.

Przed pierwszym uruchomieniem operacji wykonania grupowej weryfikacji warto zdefiniować szablon numeracji i ustawić automatyczne numerowanie. Można to zrobić po przejściu do widoku Konfiguracja | Szablony numeracji dokumentów.

Weryfikacja kontrahentów transakcji tworzących podatek naliczony do odliczenia

Operacja weryfikacji jest uruchamiana przed utworzeniem nowej deklaracji. Dzieje się to po przejściu do widoku VAT | Deklaracja VAT-7. Po potwierdzeniu komunikatu zweryfikowani zostaną wszyscy krajowi kontrahenci, z którymi transakcje tworzą podatek naliczony do odliczenia w okresie rozliczeniowym deklaracji VAT-7.

Szczegóły zestawienia dostępne są po przejściu do widoku VAT | Weryfikacja statusu podatnika w VAT.

Weryfikacja kontrahentów w załączniku VAT-ZD

Weryfikacja statusu VAT kontrahentów uruchamiana jest podczas automatycznego dodawania załącznika VAT-ZD do deklaracji VAT-7. Weryfikowani są kontrahenci, których transakcje znajdują się w załączniku. Po zakończeniu tworzenia zestawienia wyświetli się podsumowujący komunikat. Szczegóły zestawienia dostępne są po przejściu do widoku VAT | Weryfikacja statusu podatnika w VAT.

Jak rozliczyć wiele działalności osoby fizycznej na jednej deklaracji VAT?

Rozliczanie wielu działalności gospodarczych na jednej deklaracji VAT to nowoczesne rozwiązanie, które ma na celu uproszczenie procesu obliczania podatku VAT. Umożliwia to właścicielom firm efektywne zarządzanie swoimi obowiązkami podatkowymi.

Zasada działania jest podobna do rozliczania podatku dochodowego dla osób fizycznych (PIT-5). Właściciele działalności mogą grupować swoje przychody i koszty z różnych źródeł, co pozwala na ich sumowanie w jednej deklaracji VAT. Zamiast składać liczne deklaracje dla każdej z działalności, wystarczy złożyć jedną, która obejmuje wybrane lub wszystkie działalności danego właściciela.

Dzięki temu rozwiązaniu, właściciele mogą zaoszczędzić czas i zminimalizować ryzyko błędów, które mogą wystąpić przy składaniu wielu osobnych deklaracji. To innowacyjne podejście sprzyja lepszej organizacji i pozwala na bardziej efektywne zarządzanie finansami firmy.

Grupowanie działalności

Wybieranie działalności do grupowania odbywa się w widoku Konfiguracja | Konfiguracja rejestrów VAT. Po wybraniu działalności należy kliknąć opcję Wiele działalności na jednej deklaracji VAT. Pozycja ta jest dostępna pod warunkiem, że bieżąca firma jest płatnikiem VAT i ma zaznaczoną opcję Osoba fizyczna. Program sprawdza również, czy bieżący remanent dotyczy wyłącznie jednego udziałowca.

Po wybraniu tej opcji wyświetlane jest okno z listą działalności do wyboru. Znajdują się na niej wszystkie te, które należą do bieżącego udziałowca.

W oknie tym można zaznaczyć, które z nich będą brane pod uwagę przy rozliczaniu podatku VAT wspólną deklaracją. Listę tę można zachować poprzez kliknięcie przycisku Zapisz (klawisz F10).

Działalności na liście zaznaczane są kolorami: zielonym, czarnym i czerwonym. Działalność zaznaczona kolorem zielonym (tu: Solidna Firma Rzetelny Jan) jest działalnością aktualną, w kontekście której znajduje się użytkownik. Działalności oznaczone kolorem czerwonym to te, które były wybrane poprzednio do wspólnego rozliczenia podatku VAT od działalności prowadzonych przez właściciela, a które z jakichś powodów nie mogą być obecnie uwzględniane. Do przyczyn, które mogą być tego powodem należą zmiany zaznaczenia opcji Osoba fizyczna lub Płatnik VAT we właściwościach firmy lub zwiększenie ilości udziałowców (ponad jednego) w remanencie bieżącym. Należy zaznaczyć, że zgodnie z obowiązującymi przepisami zmiany takie formalnie nie są możliwe, sygnalizacja tego faktu w programie ma więc na celu jedynie wykrycie błędów we wpisanych danych.

Działalności, których nazwa jest wyświetlona w kolorze czarnym – mogą być brane pod uwagę przy wyborze działalności właściciela do wspólnego rozliczenia podatku VAT. Zaznaczenie i zapisanie danych w oknie powoduje, że przy rozliczeniach podatku VAT zaznaczone działalności traktowane są łącznie i rozliczane z działalnością bieżącą jedną deklaracją VAT.

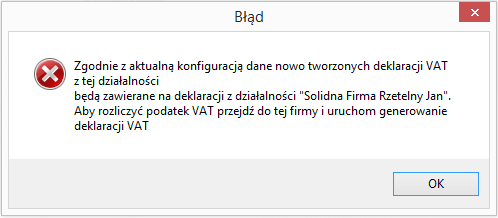

W przykładzie, który znajduje się na wcześniejszym rysunku Solidna Firma Rzetelny Jan rozliczana będzie łącznie z działalnością Rzetelna Firma Jan Rzetelny. Konsekwencją tego jest fakt, że aby rozliczyć podatek VAT dla działalności Rzetelna Firma Jan Rzetelny należy utworzyć deklarację VAT z poziomu działalności Firma demonstracyjna. Taka deklaracja będzie widoczna tylko z poziomu działalności Firma demonstracyjna natomiast obejmować będzie oprócz danych tej firmy również kwoty dotyczące działalności Szósta firma (i innych, o ile zostały w podobny sposób jak Szósta firma zaznaczone na liście).

Przy tak zapisanej konfiguracji próba wywołania listy działalności właściciela z menu w kontekście firmy Solidna Firma Rzetelny Jan spowoduje wyświetlenie komunikatu.

Wywołanie listy działalności jednej osoby z kontekstu firmy, która została już przyporządkowana do innej firmy nie jest więc możliwe.

Po wybraniu działalności do rozliczania wspólną deklaracją VAT należy pamiętać, że muszą one mieć zgodne okresy rozliczania podatku: albo wszystkie kwartalny albo wszystkie miesięczny (formatka Edycja danych firmy, zakładka Typ rozliczenia VAT). W obecnej wersji program nie sprawdza tego warunku.

Tworzenie wspólnej deklaracji VAT-7, VAT-UE, VAT-UEK

Funkcja ta ma na celu umożliwienie rozliczenia kilku działalności jednego właściciela za pomocą wspólnej deklaracji VAT. Deklaracje działalności zostały utworzone wcześniej, w zależności od konfiguracji przyporządkowania działalności oraz konfiguracji tego przyporządkowania.

Przyporządkowanie działalności Rzetelna Firma Jan Rzetelny do rozliczania łącznie z Solidna Firma Rzetelny Jan w przypadku próby utworzenia deklaracji VAT z kontekstu tej pierwszej skutkuje wyświetleniem komunikatu.

Oznacza to, że nie można utworzyć odrębnej deklaracji dla tej działalności, gdyż rozliczana jest ona łącznie z działalnością Solidna Firma Rzetelny Jan.

Może się zdarzyć, że najpierw utworzono deklarację dla działalności Rzetelna Firma Jan Rzetelny, zapisano ją w bazie danych, a następnie przyporządkowano ją do działalności Solidna Firma Rzetelny Jan i w tej firmie utworzono deklarację VAT. W takim przypadku edycja już zapisanej deklaracji dla działalności Rzetelna Firma Jan Rzetelny jest możliwa, natomiast deklaracja utworzona z kontekstu firmy Solidna Firma Rzetelny Jan będzie zawierała dane z nich obu. W przypadku edycji deklaracji działalności Rzetelna Firma Jan Rzetelny program ostrzega, że działalność ta w chwili generowania deklaracji dla działalności Solidna Firma Rzetelny Jan została już w niej uwzględniona. Sytuacja ta jest niepoprawna i zaleca się usunięcie odrębnej deklaracji działalności Rzetelna Firma Jan Rzetelny bądź ponowne utworzenie deklaracji w Firma demonstracyjna po uprzednim odłączeniu działalności Rzetelna Firma Jan Rzetelny tak, aby dane zawarte w deklaracjach nie były powielane.

Tak utworzona deklaracja VAT dla działalności Solidna Firma Rzetelny Jan zawiera dane z kilku (tutaj dwóch) działalności. Aby zorientować się, której działalności dotyczy, w sekcji Dane uzupełniające deklaracji wyświetlane jest okno z listą działalności, które dana deklaracja obejmuje. W przypadku, kiedy deklaracja obejmuje tylko bieżącą działalność lista ta nie jest wyświetlana.

Raz utworzona i zapisana deklaracja zapamiętuje listę działalności, które obejmuje. Edycja przyporządkowania firm do danej działalności poprzez zmianę zaznaczenia w oknie VAT | Konfiguracja wielu działalności na jednej deklaracji VAT nie ma znaczenia dla deklaracji już utworzonych i zapisanych, a uwzględniana jest wyłącznie dla deklaracji nowo tworzonych. W szczególności uwaga ta dotyczy opcji deklaracji Oblicz z rejestrów, która tworzy deklarację dla działalności zapamiętanych, nie biorąc pod uwagę aktualnej konfiguracji przyporządkowania działalności.

Jeśli zajdzie potrzeba rozdzielenia już utworzonych deklaracji, należy usunąć wspólną deklarację, dokonać właściwego przyporządkowania działalności do siebie, a następnie ponownie utworzyć poszczególne deklaracje.

Istotna uwaga dotyczy pola nr 39 w deklaracji VAT-7 (część D.1 rozliczenia podatku naliczonego – kwota nadwyżki z poprzedniej deklaracji). Wartość tego pola pobierana jest z pola 55 poprzedniej deklaracji VAT-7. W przypadku jakiejkolwiek zmiany konfiguracji połączenia działalności (rozdzielenia lub połączenia), a w szczególności przy pierwszym wykorzystaniu funkcjonalności wspólnego rozliczania podatku VAT kilku działalności osoby fizycznej, należy sprawdzić, czy pole to jest poprawnie wypełniane i w razie potrzeby dokonać jego ręcznej korekty.

W przypadku konieczności złożenia deklaracji VAT-UEK pamiętać należy, że będzie ona poprawnie generowana wyłącznie wtedy, gdy konfiguracja przyporządkowań działalności podczas generowania deklaracji VAT-UEK będzie taka sama jak przy utworzonej wcześniej deklaracji VAT-UE, której deklaracja VAT-UEK dotyczy.