Jak wykonać korektę podatku VAT zgodnie z art. 89a ustawy o VAT?

Korekta podatku VAT ściśle wiąże się z zarządzaniem finansami w firmie, zwłaszcza w kontekście niezapłaconych transakcji. Zgodnie z art. 89a ustawy o VAT, przedsiębiorcy mają obowiązek dokonywania korekty podatku naliczonego w przypadku transakcji, za które nie otrzymali zapłaty. Warto również pamiętać o możliwości obniżenia podatku należnego w ramach tzw. ulgi na złe długi.

Aby ułatwić proces korekty, program Wapro Kaper oferuje szereg narzędzi, które pozwalają na efektywne zarządzanie rejestrami VAT zarówno w zakresie VAT należnego, jak i VAT naliczonego.

Pierwszym krokiem do skorzystania z możliwości korekty jest określenie, które faktury VAT kwalifikują się do korekty zgodnie z obowiązującymi przepisami. Użytkownik programu ma pełną swobodę w podejmowaniu decyzji, może zdecydować czy i kiedy skorzystać z przysługujących mu praw do obniżenia podatku należnego w przypadku dokumentów sprzedaży.

W przypadku zakupów, użytkownik może również samodzielnie zdecydować o terminie, w którym zmniejsza podatek naliczony w związku z niezrealizowanymi płatnościami. Choć przepisy podatkowe wskazują konkretną datę, to program nie narzuca użytkownikowi żadnych ograniczeń w tej kwestii, co pozwala na elastyczne zarządzanie obowiązkami podatkowymi.

Aby móc używać omawianej funkcjonalności, każdy dokument VAT wyposażony został w dodatkową grupę pól.

W tym polu można wyłączyć dany dokument z działania omawianych algorytmów. Aby to zrobić, należy skorzystać z dostępnych przycisków, które pozwalają na wskazanie dokumentu, stanowiącego korektę wartości rejestru VAT w związku z obowiązującymi przepisami.

Przyporządkowanie dokumentów umożliwia automatyczne usunięcie dokumentów wyrejestrowujących w sytuacji, gdy usuwany jest dokument główny. Program zabezpiecza przed zmianą wartości pola Zapis nie podlega regulacjom… w przypadku, gdy do danego dokumentu przypisane są już dokumenty wyrejestrowujące. Aby usunąć taki dokument, konieczne jest najpierw usunięcie przypisanych mu dokumentów wyrejestrowujących.

Pamiętaj, że jeżeli w okresach, w których znajdował się usuwany dokument główny oraz dokumenty wyrejestrowujące, sporządzono już deklarację VAT-7, konieczne jest jej ponowne utworzenie. W sytuacji, gdy wcześniejsza deklaracja została przesłana do Urzędu Skarbowego, nową należy złożyć jako korektę.

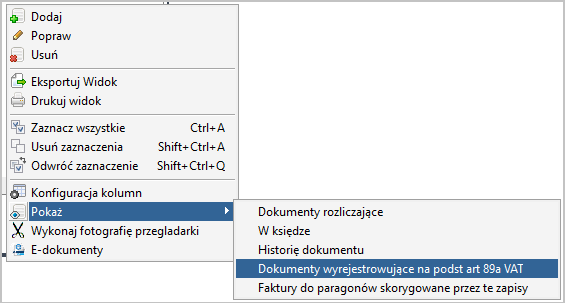

Dokonanie omawianego przyporządkowania ułatwia późniejsze odnalezienie dokumentów zmniejszających/zwiększających wartości kwot w rejestrach VAT powiązanych z dokumentem głównym. Do szybkiego wyszukiwania dokumentów wyrejestrowujących przyporządkowanych do dokumentu głównego posłużyć się można prawym klawiszem myszy.

Po dokonaniu przyporządkowania niezbędnego w przypadku faktur wprowadzanych wcześniej, które podlegają zapisom art.89a ustawy o VAT i takich, dla których przeprowadzono już zmniejszenia/zwiększenia kwot w rejestrze VAT, można posługiwać się raportem, który wykazuje, które dokumenty wymagają korekt wartości w rejestrze VAT. Raport dostępny jest po przejściu do widoku VAT | Korekta rejestrów ze względu na art.89a i 89b ustawy o VAT.

Raport ten uruchamiany jest w kontekście bieżącej firmy i obejmuje dokumenty, dla których zgodnie z art. 89a, 150 dni od daty płatności upływa w bieżącym okresie, tzn. w miesiącu aktualnym lub kwartale zawierającym miesiąc aktualny – dla przypadku, kiedy podatek VAT rozliczany jest kwartalnie. Obecna wersja algorytmów nie sprawdza, czy obniżenie podatku naliczonego nie powinno być dokonane w którymś z poprzednich okresów. Program zakłada, że użytkownik dokonuje tych operacji na bieżąco.

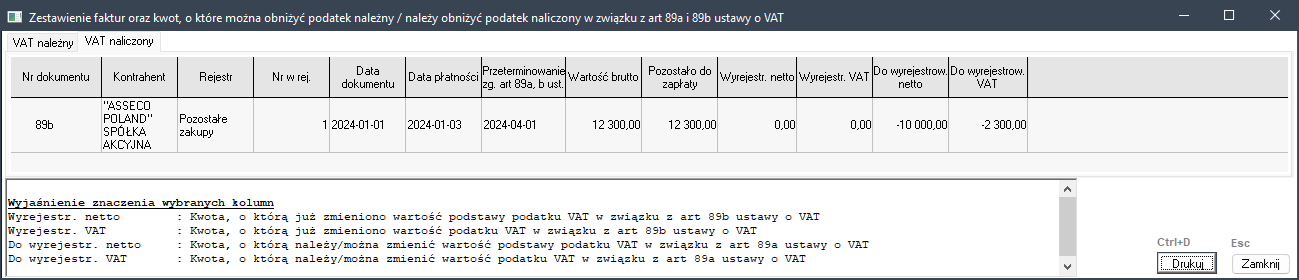

Po kliknięciu ikony tworzony otwierana jest formatka zawierająca dwie zakładki: dla podatku VAT należnego i podatku VAT naliczonego.

Znaczenie wybranych kolumn:

- wyrejestr. netto, wyrejestr. VAT - w kolumnach tych znajdują się kwoty odpowiednio netto i VAT już istniejących dokumentów wyrejestrowujących, które zmieniają wartość dokumentów głównych ze względu na zastosowanie art.89a (z uwagi na nieuregulowane płatności),

- do wyrejestr. netto, VAT - kwota, o którą należy dodatkowo skorygować wartości kwot w rejestrach tak, aby spełnić warunki wyznaczane przez art.89a ustawy o VAT. Oznacza to w praktyce, że do rejestru VAT wpisane muszą być zapisy o kwotach znajdujących się we wspomnianych kolumnach – obowiązkowo przypisane do tego samego kontrahenta, który widnieje na dokumencie głównym.

Kwoty zapisów wyrejestrowujących należy wprowadzać z takim znakiem i w tym rejestrze, jaki widnieje na powyższym zestawieniu, bez względu na to, czy określenie w nagłówku (do wyrejestrowania) jest adekwatne do rzeczywistego kierunku operacji, tzn. zmniejszenia wartości w rejestrze, bądź jej zwiększenia.