Jak wykonać korektę kosztów podatkowych?

W programie Wapro Kaper istnieje funkcjonalność, która umożliwia weryfikację zarejestrowanych w systemie transakcji zakupu, zgodnie z postanowieniami art. 24d ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Dzięki tej opcji użytkownicy mogą sprawdzać zarówno typowe transakcje zakupu, jak i zakupy środków trwałych. System automatycznie zajmuje się wyksięgowaniem kosztów podatkowych, zgodnie z wymogami wymienionymi w ustawie. Po zakończeniu rozliczeń finansowych możliwość ta pozwala również na przywrócenie uprzednio rozliczonych kwot do kosztów podatkowych, co usprawnia zarządzanie obowiązkami podatkowymi w przedsiębiorstwie.

Działanie nowego modułu oparte jest o moduł rozrachunków. Jeżeli rozrachunki są kompletne, w szczególności prawidłowo rozliczone są transakcje zakupu, to można natychmiast przystąpić do weryfikacji transakcji zakupu. Jeżeli to konieczne, można także skorzystac z funkcji automatycznego wyksięgowywania kosztów podatkowych zgodnie z art. 24d ustawy o PDOF. Program automatycznie rozliczy wszystkie zarejestrowane transakcje zakupu podlegające rozliczeniu (posiadające rozrachunki).

Wybrane transakcje można wykluczyć z procedur weryfikacji korekty kosztów podatkowych, a każdą naliczoną wartość można zmienić. Odradzamy dokonywanie zmian naliczonych przez program wartości korekt kosztów podatkowych, jeżeli nie jest to absolutnie konieczne. Naliczanie wartości jest procesem ciągłym, narastającym. Przywrócenie zmienionej ręcznie wartości może wymagać wycofania wszystkich zapisów w księdze do okresu, w którym wystąpiła korekta i ponowne naliczenie wszystkich wartości.

Program na bieżąco prowadzi wszystkie obliczenia, tzn. po wykonaniu jakiejkolwiek operacji mającej wpływ na rozliczenie takiej transakcji aktualizuje dane. Na zakończenie miesiąca rozliczeniowego wystarczy uruchomić polecenie inicjujące wykonanie automatycznego zaksięgowania obliczonych korekt kosztów podatkowych.

Co należy zrobić przed rozpoczęciem korzystania z modułu korekt kosztów podatkowych?

Aby efektywnie korzystać z modułu środków trwałych w programie, użytkownicy są zobowiązani do stworzenia rozrachunków dla wszystkich nierozliczonych środków trwałych, zgodnie z przepisami art. 24d ustawy o podatku dochodowym od osób fizycznych (PDOF). Przed rozpoczęciem pracy z modułem niezwykle istotne jest przeprowadzenie szczegółowej weryfikacji powiązań wszystkich nierozliczonych środków trwałych.

Aby moduł mógł skutecznie monitorować środki trwałe, konieczne jest posiadanie odpowiednich rozrachunków dla każdego z nich. W tym celu należy dysponować dokumentem zakupu. W programie znajduje się dedykowany formularz, który umożliwia łatwe rejestrowanie zakupów środków trwałych, co znacząco ułatwi proces ich ewidencjonowania i kontrolowania.

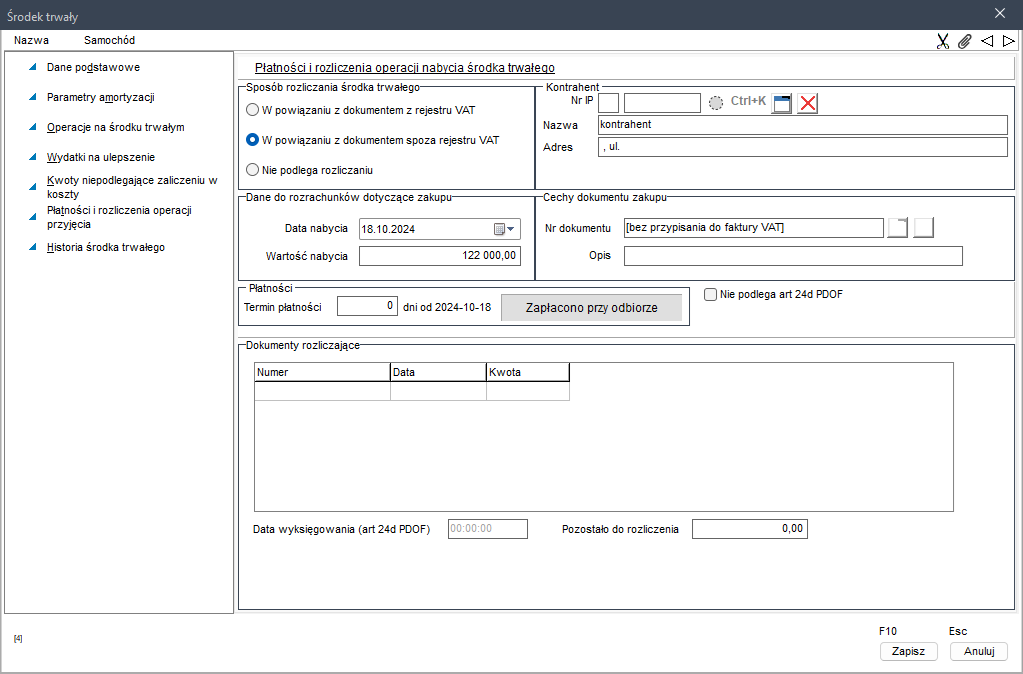

Aby dodać brakujący dokument do istniejącego środka trwałego, należy w oknie edycji środka trwałego przejśc na gałąź Płatności i rozliczenia operacji przyjęcia i w sekcji Sposób rozliczenia środka trwałego wybrać opcję W powiązaniu z dokumentem spoza rejestru VAT. Program zaproponuje wybranie kontrahenta. Następnie w sekcji Cechy dokumentu zakupu należy kliknąć ikonę ![]() . w ostatnim kroku nalezy uzupełnić dane w polach Data nabycia oraz Wartość nabycia. Dokument zostanie utworzony automatycznie po zapisaniu danych.

. w ostatnim kroku nalezy uzupełnić dane w polach Data nabycia oraz Wartość nabycia. Dokument zostanie utworzony automatycznie po zapisaniu danych.

We wszystkich dokumentach zakupu, zarówno zwykłych kosztowych, jak i zakupu środków trwałych musi być wyłączona opcja nie podlega rozliczeniu. W przeciwnym razie nie zostanie utworzony rozrachunek do takiego dokumentu.

Aby rozpocząć korzystanie z modułu kontroli kosztów, należy jeszcze utworzyć dwa nowe zdarzenia gospodarcze dla zmniejszenia i zwiększenia kosztów podatkowych, a następnie zdefiniować dla nich parametry księgowania (Konfiguracja | Parametry księgowania).

Jak działa moduł korekt kosztów podatkowych?

Podczas rejestrowania operacji związanych z działaniem modułu korekt, program automatyczne przelicza i kontroluje wykonane obliczenia. Listy naliczonych danych widoczne są w:

- KPiR - po włączeniu opcji podglądu danych i wskazaniu na liście zapisu w księdze nierozliczonej transakcji zakupu zgodnie z art 24d ust. o PDOF, w dolnej części ekranu,

- Środki trwałe, wartości niematerialne lub prawne - po włączeniu opcji podglądu danych i wskazaniu na liście pozycji środka trwałego, którego zakup nie został rozliczony zgodnie z art. 24d ust. o pdof, w dolnej części okna.

Aby w obu oknach wyświetlone zostały odpowiednie listy, należy kliknąć przycisk zaznaczony na obrazku.

Po kliknięciu przycisku na ekranie wyświetli się rozliczenie dla wskazanej na liście transakcji.

Zawartość podglądu listy operacji dotyczy wskazanego na liście dokumentu. W celu łatwiejszego zrozumienia danych wyświetlonych w tej sekcji, możliwe jest dodatkowe włączenie objaśnień opisów operacji oraz znaczenie danych wyświetlanych w poszczególnych kolumnach zestawienia. Wystarczy prawym przyciskiem myszy otworzyć menu kontekstowe i wybrać polecenie Pokaż objaśnienia.

Na ekranie wyświetli się dodatkowa sekcja objaśnień.

Lista operacji prezentowana dla zmienia sie dynamicznie dynamicznie - po każdej operacji dotyczącej rozliczenia dokumentu czy dokonanym wyksięgowaniu kosztów podatkowych, dane są ponownie przeliczane. Bezpośrednio po zaksięgowaniu nierozliczonego dokumentu zakupu na liście wyświetlane są dane informacyjne.

Wykaz informuje o terminie płatności, stanie aktualnego rozliczenia, ewentualnym terminie wynikającym z ustępu 1 lub 2 art. 24d ustawy o PDOF oraz ostatecznej dacie obowiązkowego zmniejszenia kosztów podatkowych czy też zwiększenia przychodów, jeżeli w danym miesiącu kwota zaksięgowanych kosztów jest za niewystarczająca do wyksięgowania. W kolumnie Zmiana dochodu narastająco widoczna jest aktualna zmiana dochodu wynikająca z zaksięgowania dokumentu.

Poniżej przedstawiamy przykład działania modułu dla standardowej faktury zakupu. Rozliczenie dla nierozliczonych transakcji zakupu środków trwałych i wartości niematerialnych prawnych wygląda podobnie. Różnica polega na tym, że zamiast jednej kwoty wartości zakupu zaliczonych w koszty podatkowe, na liście pojawią się naliczone odpisy amortyzacyjne.

Na poniższym przykładzie widoczne są pozycje wyksięgowywania kosztów podatkowych oraz przywracanie ich po częściowym i całkowitym rozliczeniu dla dokumentu 1/2013. Na zestawieniu widoczna jest również informacja, że w przypadku braku całkowitego rozliczenia dokumentu w dniu 2013.02.28 koniecznie będzie wyksięgowanie z kosztów podatkowych kwoty 1 000,00 zł. Aby na zakończenie miesiąca zweryfikować i dokonać automatycznego wyksięgowania z kosztów podatkowych kwot zgodnie z art. 24d ustawy o PDOF, w oknie przeglądarki księgi należy kliknąć przycisk Operacje i wybrać polecenie Wyksięguj przeterminowane (art. 24d PDOF).

Program automatycznie naliczy i wystawi dowód wewnętrzny wyksięgowujący kwoty kosztów podatkowych dla wszystkich nierozliczonych transakcji, zgodnie z warunkami narzuconymi przez ust 1 lub 2 art. 24d ustawy o PDOF. W przykładzie dokument ten ma numer 1_24D/2013. Po wskazaniu go na liście widoczne jest wyksięgowanie kwoty 1 000.00 zł dla dokumentu 1/2013.

Wskazując na liście w oknie przeglądarki księgi dokument 1/2013 widać dynamicznie zmienioną i przeliczoną listę operacji. System uwzględnił operację wyksięgowania kosztów.

Na liście zaszły istotne zmiany. Kwota do rozliczenia transakcji pozostała niezmieniona, natomiast ostatni wiersz kolumny Zmiana dochodu narastająco pokazuje, że wskazana transakcja zakupu przestała zmniejszać dochód w pełnej kwocie.

W dniu 15 marca 2013 r. dokonano częściowego rozliczenia transakcji. Wystawiono przelew własny do rozrachunku dokumentu 1/2013 na kwotę 615,00 zł, co stanowi 50% rozliczenie transakcji, czyli przeliczając na kwotę netto, rozliczono 500,00 zł kosztów podatkowych. W ostatnim dniu miesiąca wykonano kolejną operację Wyksięguj przeterminowane (art. 24d PDOF). W efekcie został zaksięgowany kolejny dowód, w tym przykładzie o numerze 2_24D/2013.

Aktualnie na liście operacji widoczne są wszystkie omówione zdarzenia i operacje. Widoczny jest wiersz związany z częściowym rozliczeniem transakcji oraz zaksięgowaniem dowodu wewnętrznego numer 1_24D/2013. W ostatnim wierszu widać, że do rozliczenia w kosztach pozostała kwota 500,00 zł, a dokument zgodnie z przewidywaniem zmniejsza dochód kwotą 500,00 zł.

W dniu 1 kwietnia 2013 r. dokonano końcowego rozliczenia transakcji, wystawiając przelew na kolejne 615,00 zł do rozrachunku 1/2013. Po wykonaniu kolejnej operacji Wyksięguj przeterminowane (art. 24d PDOF), w ostatnim dniu kwietnia 2013 r., lista operacji dokumentu 1/2013 została kolejny raz zmodyfikowana.

Dodany został kolejny dokument rozliczenia, kolejny dowód wewnętrzny, a w efekcie do rozliczenia kosztów zgodnie z art. 24d ustawy o PDOF pozostało 0,00 zł. Dokument 1/2013 ponownie obniża dochód w pełnej kwocie 1 000,00 zł (pierwsza i ostatnia wartość kolumny Zmiana dochodu narastająco są równe).

Powyższy przykład dotyczy pojedynczego dokumentu zakupu. Program postąpi analogicznie ze wszystkimi dokumentami podlegającymi rozliczeniu, które spełniają warunki ustępu 1 lub 2 art. 24d ustawy o PDOF, łącznie z rozliczeniem transakcji zakupu środków trwałych i wartości niematerialnych i prawnych.

Jeżeli którykolwiek zakup nie powinien podlegać weryfikacji i wyksięgowaniu kosztów, może zostać wyłączony poprzez zaznaczenie odpowiedniej opcji na formatce edycji zapisu w księdze.

Aby wyłączyć środek trwały, należy zaznaczyć tę opcję na formatce edycji środka trwałego w kartotece środków trwałych.