Jak obliczyć zaliczkę na podatek dochodowy za miesiąc lub kwartał?

Umiejętność samodzielnego obliczania zaliczki na podatek dochodowy jest kluczowa dla każdego przedsiębiorcy oraz osoby prowadzącej działalność gospodarczą.

W celu obliczenia zaliczki na podatek dochodowy za miesiąc lub kwartał, należy przejść do kontekstu udziałowca i wybrać z menu pozycję Formularz zaliczki na podatek dochodowy. Po jej wybraniu nastąpi wyliczenie lub przywołanie okna obliczonego uprzednio podatku za aktualny okres.

Jak wygenerować zestawienie dochodów udziałowca w poszczególnych miesiącach?

Program Wapro Kaper wyposażony został w mechanizm tworzenia zestawienia dochodów udziałowca w poszczególnych miesiącach. Wygenerowanie zestawienia możliwe jest poprzez wybór z menu udziałowca pozycji Zestawienie dochodu w miesiącach.

Zestawienie zawiera sumaryczne dane z wszystkich działalności danego udziałowca (najmu i prowadzonych w oparciu o księgę) z uwzględnieniem udziałów w poszczególnych działalnościach oraz zmian kwot remanentów. Tworzone jest zawsze od początku roku do miesiąca aktualnego włącznie.

Jak naliczać ulgę na złe długi zgodnie z art. 26i ustawy o podatku dochodowym od osób fizycznych?

W programie Wapro Kaper dostępna jest funkcjonalność naliczania ulgi na złe długi zgodnie z art. 26i ustawy o pdof, polegająca na automatycznym podwyższaniu lub obniżaniu podstawy opodatkowania udziałowca. Opcja ta jest aktywna począwszy od rozliczenia zaliczki podatku dochodowego za październik 2021 r.

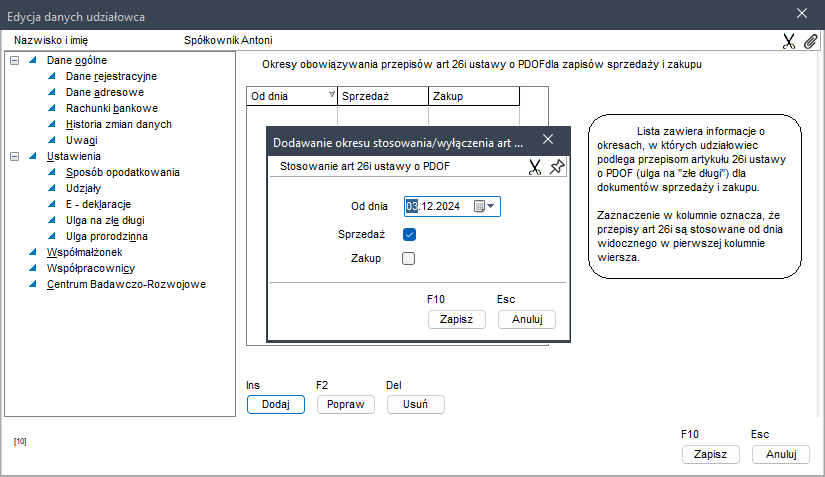

Konfigurowanie działania tej funkcji należy rozpocząć od uzupełnienia informacji o stosowaniu tego mechanizmu dla udziałowca. Konfiguracji tej dokonuje się w danych udziałowca na zakładce Ulga na złe długi.

Na zakładce tej należy wprowadzić daty, od których w programie naliczane mają być podwyższenia/obniżenia podstawy opodatkowania dla udziałowca, wynikające z omawianych przepisów.

Przepisy nakładają obowiązek podwyższania podstawy opodatkowania wynikający z nieuregulowanych transakcji zakupu oraz możliwość jej obniżania w przypadku transakcji sprzedaży. Ponieważ specjalne przepisy związane z epidemią COVID-19 wprowadzają możliwość nieuwzględniania podwyższania podstawy opodatkowania dla podmiotów szczególnie dotkniętych skutkami pandemii, program dopuszcza możliwość wyłączania zarówno mechanizmów obniżania podstawy opodatkowania w związku z nieuregulowaniem wierzytelności, jak i jej podwyższania w związku z nieuregulowaniem zobowiązań.

Domyślnie Wapro Kaper nie modyfikuje podstawy opodatkowania w związku z przepisami art. 26i ustawy. Aby uruchomić mechanizm, należy wypełnić tabelę pokazaną na powyższym rysunku.

Po skonfigurowaniu działania procedury zmiany podstawy opodatkowania wszystkie zapisy w księdze będą podlegały procedurze złych długów pod warunkiem, że:

podlegają rozliczaniu i nie są rozliczone do końca,

transakcje są zawarte z kontrahentami krajowymi - o czym świadczy kod kraju kontrahenta PL lub brak kodu kraju kontrahenta,

data płatności jest późniejsza niż 1 stycznia 2020 r.,

na zapisie księgi nie jest zaznaczone pole Nie podlega art.26i pdof.

Zaznaczenie pola wyłącza bieżący zapis księgowy z procedur art. 26i ustawy. Opcja ta została wprowadzona, aby umożliwić użytkownikowi wyłączenie niektórych szczególnych zapisów z obliczeń zmiany podstawy opodatkowania.

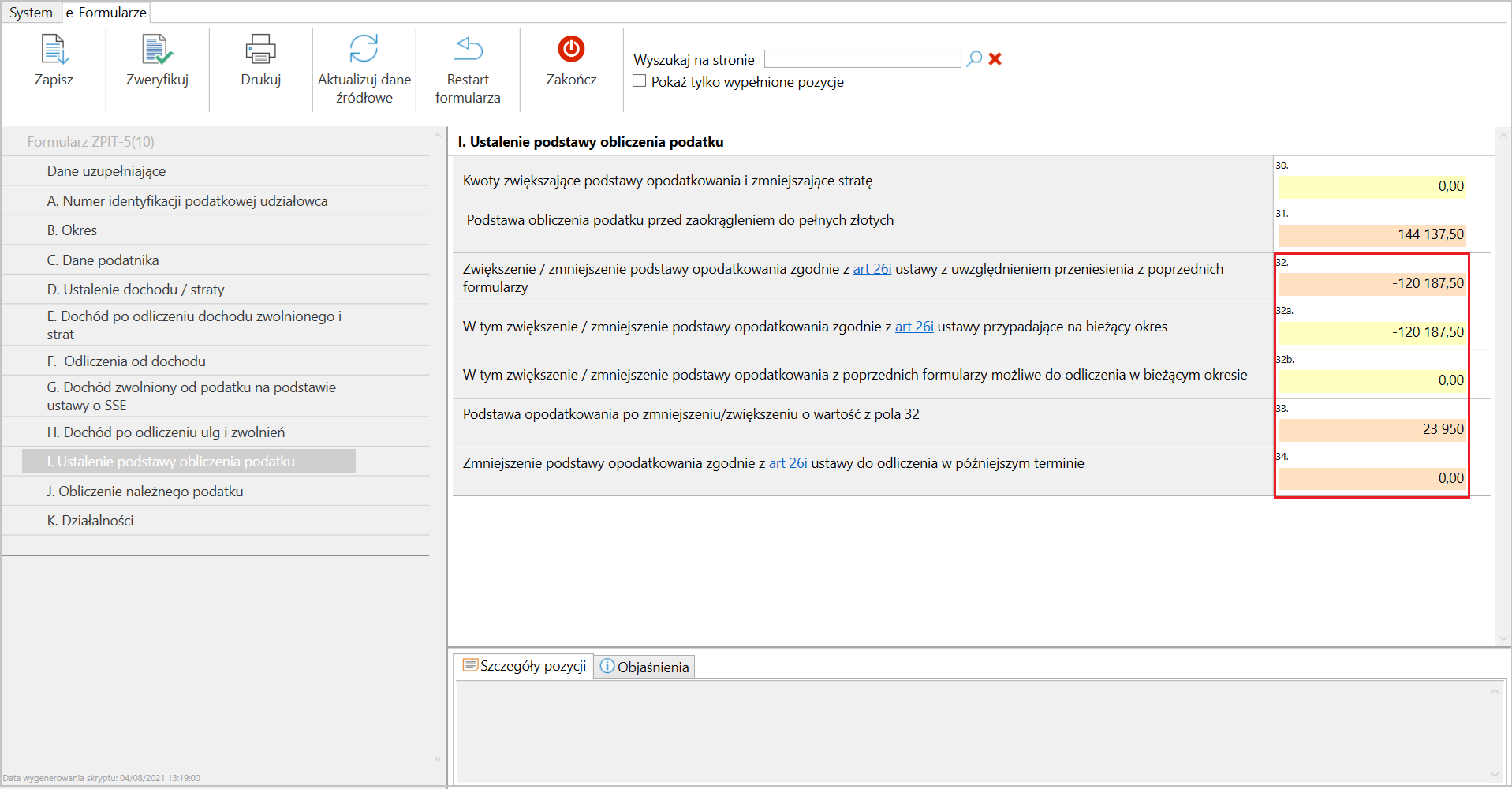

Obliczenia ulgi na złe długi znajdują odzwierciedlenie w formularzu zaliczki na podatek dochodowy, w polach od 32 do 34 (dla formularza ZPIT5).

I tak:

- w polu 32a znajduje się kwota zmniejszenia/zwiększenia podstawy opodatkowania przypadających na bieżący okres. Kwota zwiększenia jest dodatnia, kwota zmniejszenia – ujemna,

- w polu 32b znajduje się kwota zmniejszenia/zwiększenia podstawy opodatkowania możliwa do odliczenia w bieżącym okresie, a pochodząca z okresów poprzednich – może się zdarzyć, że kwota zmniejszenia (co do wartości bezwzględnej) w którymś z poprzednich okresów jest większa od podstawy opodatkowania w polu 31. W tej sytuacji podstawę opodatkowania zmniejsza się do zera, różnicę między kwotą w polu 31 a wartością bezwzględną pola 32a przenosi się na następne okresy i odlicza w tych, w których podstawa opodatkowania jest odpowiednio wysoka,

- w polu 32 znajduje się suma pól 32a i 32b,

- w polu 33 znajduje się suma pól 31 i 32,

- w polu 34 znajduje się kwota obniżenia podstawy opodatkowania, której nie można było odliczyć w bieżącym okresie ze względu na zbyt niską podstawę opodatkowania – kwota ta przenoszona jest do odliczenia na następne okresy (i pojawia się w późniejszych formularzach zaliczki na podatek dochodowy w polu 32b).

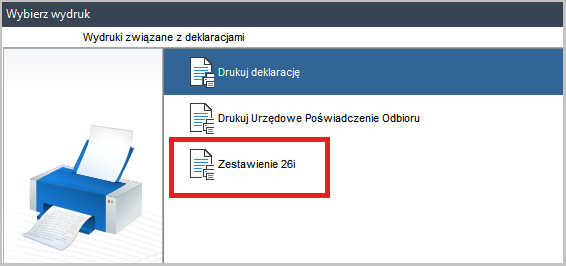

Po zapisaniu formularza zaliczki na podatek dochodowy dostępny jest dla niej dodatkowy raport zawierający zestawienie kwot wpływających na zmniejszenie/zwiększenie podstawy opodatkowania.

Zestawienie zawiera:

- Operacje wpływające na zmniejszenie/zwiększenie podstawy opodatkowania przypadające na bieżący okres.

- Zmniejszenie podstawy opodatkowania do przeniesienia na następny okres.

- Kwoty wykorzystane do obniżenia podstawy opodatkowania z poprzednich okresów.

Kwoty w powyższym raporcie zapamiętywane są razem z deklaracją.