Czym jest amortyzacja jednorazowa?

Amortyzacja jednorazowa stanowi szczególny sposób rozliczania kosztów związanych z nabyciem środków trwałych oraz wartości niematerialnych i prawnych, polegający na zaliczeniu całości lub części ich wartości do kosztów uzyskania przychodów w jednym roku podatkowym. W przepisach ustaw o podatkach dochodowych (PIT i CIT) wyróżnia się trzy podstawowe tryby amortyzacji jednorazowej:

- Amortyzacja jednorazowa środków trwałych o wartości do 10 000 zł.

- Jednorazowa amortyzacja dla małych podatników i podatników rozpoczynających działalność (pomoc de minimis).

- Jednorazowa amortyzacja fabrycznie nowych środków trwałych.

Amortyzacja jest możliwa w menu Operacje | Amortyzacja jednorazowa. W wyświetlonym oknie można przeglądać stan amortyzacji jednorazowej w wybranym roku obrotowym. Środki trwałe można grupować statusem amortyzacji:

- wykonana - wyświetla pozycje z naliczoną amortyzacją jednorazową,

- planowana - ST przyjęte - wyświetla planowaną amortyzację jednorazową środków trwałych przyjętych do użytkowania,

- planowana - ST nieprzyjęte - wyświetla planowaną amortyzację jednorazową środków trwałych nieprzyjętych do użytkowania.

Jeżeli suma wartości wybranych środków trwałych (pomniejszona o dokonane wcześniej odpisy amortyzacyjne) przekroczy obowiązujący limit jednorazowego odpisu, ostatni ze środków trwałych nie zostanie w pełni zamortyzowany. Nadwyżka stanowi niezamortyzowaną wartość początkową tego środka trwałego i podlega dalszej amortyzacji na zasadach ogólnych w kolejnych okresach (nie ma obowiązku czekania do początku nowego roku obrotowego).

Amortyzacja jednorazowa może być stosowana zarówno w ewidencji podatkowej, jak i bilansowej, przy czym w ujęciu bilansowym jej zastosowanie zależy od przyjętej przez jednostkę polityki rachunkowości.

Amortyzacja jednorazowa środków trwałych o wartości do 10 000 zł

Środki trwałe o wartości początkowej nieprzekraczającej 10 000 zł mogą zostać jednorazowo zamortyzowane. W takim przypadku:

- odpis amortyzacyjny dokonywany jest jednorazowo w pełnej wysokości,

- odpis następuje w miesiącu oddania środka trwałego do używania albo w miesiącu następnym,

- nie obowiązuje żaden roczny limit odpisów.

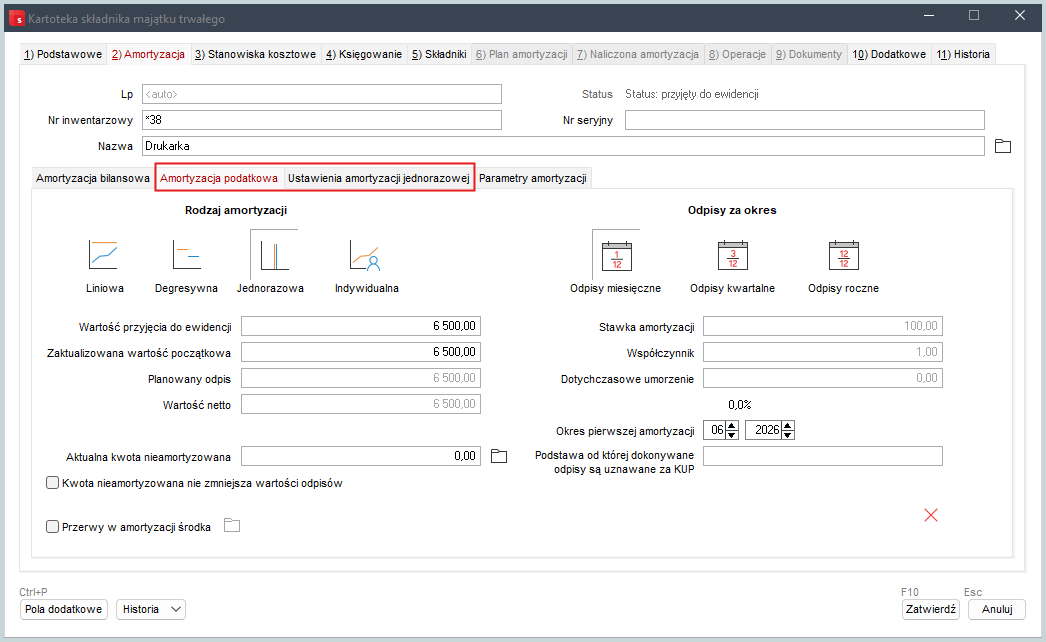

Spółka nabyła drukarkę o wartości 6 500 zł i przyjęła ją do używania w czerwcu. W związku z tym:

- spółka może dokonać jednorazowego odpisu amortyzacyjnego w czerwcu lub w lipcu,

- odpis wynosi 6 500 zł,

- po dokonaniu odpisu środek trwały jest w pełni zamortyzowany i jego wartość bilansowa wynosi 0 zł.

Aby odnotować operację amortyzacji jednorazowej, w trakcie rejestracji środka trwałego wystarczy w widoku Amortyzacja | Amortyzacja podatkowa wybrać rodzaj amortyzacji jednorazowa i na zakładce Ustawienia amortyzacji jednorazowej zaznaczyć pozycję Fabrycznie nowe środki trwałe.

Po przyjęciu do użytkowania, naliczeniu planu amortyzacyjnego oraz naliczeniu amortyzacji za pierwszy miesiąc, środek trwały zostanie całkowicie zamortyzowany.

Amortyzacja jednorazowa dla małych podatników i podatników rozpoczynających działalność (de minimis)

Podatnicy spełniający warunki (mali podatnicy lub rozpoczynający działalność) mogą skorzystać z jednorazowej amortyzacji środków trwałych w ramach pomocy de minimis. W takim przypadku:

- amortyzacji podlegają środki trwałe z grup 3–8 KŚT (z wyłączeniem m.in. samochodów osobowych),

- obowiązuje roczny limit odpisów wynoszący równowartość 50 000 euro,

- odpis może być dokonany jednorazowo w całości lub częściowo.

Przedsiębiorca będący małym podatnikiem nabył maszynę o wartości 80 000 zł. W związku z tym:

- może dokonać jednorazowego odpisu amortyzacyjnego (w całości lub w części),

- jeżeli dokona odpisu w pełnej wysokości 80 000 zł i mieści się on w limicie rocznym, środek trwały zostanie w pełni zamortyzowany,

- jeżeli podatnik wykorzysta tylko część limitu (np. 50 000 zł), pozostała wartość 30 000 zł podlega dalszej amortyzacji na zasadach ogólnych.

Amortyzacja jednorazowa fabrycznie nowych środków trwałych

Amortyzacja jednorazowa może dotyczyć fabrycznie nowych środków trwałych spełniających określone warunki. W tym przypadku:

- środki trwałe muszą należeć do grup 3–6 lub 8 KŚT,

- obowiązuje roczny limit odpisów w wysokości 100 000 zł,

- wymagane jest spełnienie warunku wartościowego (co najmniej 10 000 zł dla jednego składnika lub łącznie dla kilku składników przy wartości powyżej 3 500 zł każdego).

Pojedynczy środek trwały Spółka nabyła fabrycznie nową maszynę o wartości 90 000 zł. W związku z tym:

- spełniony jest warunek minimalnej wartości,

- spółka może dokonać jednorazowego odpisu w wysokości 90 000 zł,

- środek trwały zostaje w pełni zamortyzowany w roku podatkowym. :::

Kilka środków trwałych Spółka nabyła dwa fabrycznie nowe urządzenia:

- urządzenie A – 6 000 zł,

- urządzenie B – 5 500 zł.

W związku z tym:

- każdy ze środków trwałych ma wartość powyżej 3 500 zł,

- łączna wartość przekracza 10 000 zł,

- możliwe jest zastosowanie jednorazowej amortyzacji dla obu składników.

Przekroczenie limitu rocznego Spółka nabyła fabrycznie nową linię produkcyjną o wartości 150 000 zł. W związku z tym:

- maksymalny jednorazowy odpis wynosi 100 000 zł,

- pozostała kwota 50 000 zł podlega dalszej amortyzacji na zasadach ogólnych,

- po dokonaniu odpisu jednorazowego środek trwały nie jest w pełni zamortyzowany.