Amortyzacja jednorazowa

Rozróżniamy trzy rodzaje amortyzacji jednorazowej dopuszczone przez przepisy podatków dochodowych. Amortyzacji jednorazowej mogą podlegać środki trwałe:

o wartości początkowej mniejszej lub równej:

- 3 500 zł dla środków trwałych przyjętych do użytkowania do 31 grudnia 2017 lub

- 10 000 zł dla środków trwałych przyjętych do użytkowania po 31 grudnia 2017,

zgodnie z art. 16f ust. 3 updop oraz art. 22f ust. 3 updof;

nabywane przez firmy rozpoczynające działalność lub małych podatników zgodnie z art. 16k ust. 7-13 updop oraz art. 22k ust. 7-13 updof;

fabrycznie nowe zgodnie z art. 16k ust. 14-21 updop oraz art. 22k ust. 14-21 updof;

Co do zasady, te trzy rodzaje amortyzacji różnią się grupami środków, których dotyczą, różnią się grupami podatników, którzy mogą je stosować oraz limitami odpisów jednorazowych, które mogą być naliczone w roku obrotowym. Powoduje to, że muszą być nieco inaczej naliczane. Amortyzacja jednorazowa środków trwałych z limitem wartości nabycia (obecnie do 10 000 zł) nie ma górnego limitu rocznych odpisów ani żadnych innych warunków co powoduje, że środki trwałe podlegają tej amortyzacji, natychmiast po przyjęciu do użytkowania a po jej naliczeniu są całkowicie zamortyzowane. W tabeli amortyzacyjnej jest jeden odpis, który jest równy wartości zaktualizowanej środka trwałego.

Pozostałe dwa typy amortyzacji co do zasady dopuszczają naliczanie jednorazowych odpisów amortyzowanych środków trwałych, które mają już wcześniej naliczone odpisy amortyzacyjne w roku obrotowym a po naliczeniu amortyzacji jednorazowej wartość netto środka trwałego może pozostać większa od zera, to znaczy środek trwały będzie mógł być dalej amortyzowany.

W niektórych przypadkach może się zdarzyć, że dla jednego środka trwałego będzie można zastosować jedną z dwóch powyższych metod. W takim przypadku wybór należy do podatnika.

Działanie programu zaprezentowane zostanie na przykładzie jednorazowej amortyzacji fabrycznie nowych środków trwałych ponieważ ma on najwięcej uwarunkowań w stosowaniu.

Wygląda to w uproszczeniu tak, że amortyzacji podlegać mogą fabrycznie nowe składniki majątkowe z grup od 3 do 6 oraz grupy 8 przy czym wartość nabycia musi wynosić co najmniej 10 tys. zł. Przepisy dopuszczają również jednorazową amortyzację kilku fabrycznie nowych składników, których łączna wartość nabycia wynosi co najmniej 10 tys. zł. ale każdy z tych składników musi mieć jednostkową wartość nabycia większą od 3 500 zł. Przy tym typie amortyzacji jednorazowej roczny odpis nie może być większy niż 100 000,00 zł.

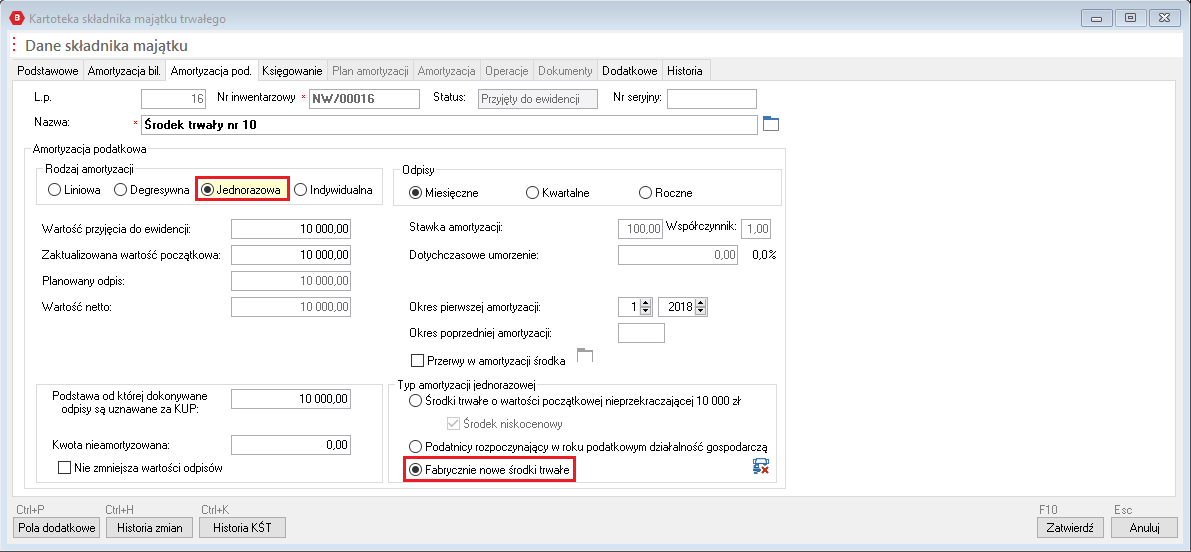

Jednorazowa amortyzacja fabrycznie nowego środka trwałego o wartości nabycia co najmniej 10 000 zł

Najprostszym przypadkiem jest amortyzacja fabrycznie nowego środka trwałego, którego wartość nabycia jest większa od wspomnianych 10 000,00 zł. W takim przypadku w trakcie rejestracji środka trwałego wystarczy wybrać jako rodzaj amortyzacji jednorazowa a typ Fabrycznie nowe środki trwałe. Przykład poniżej:

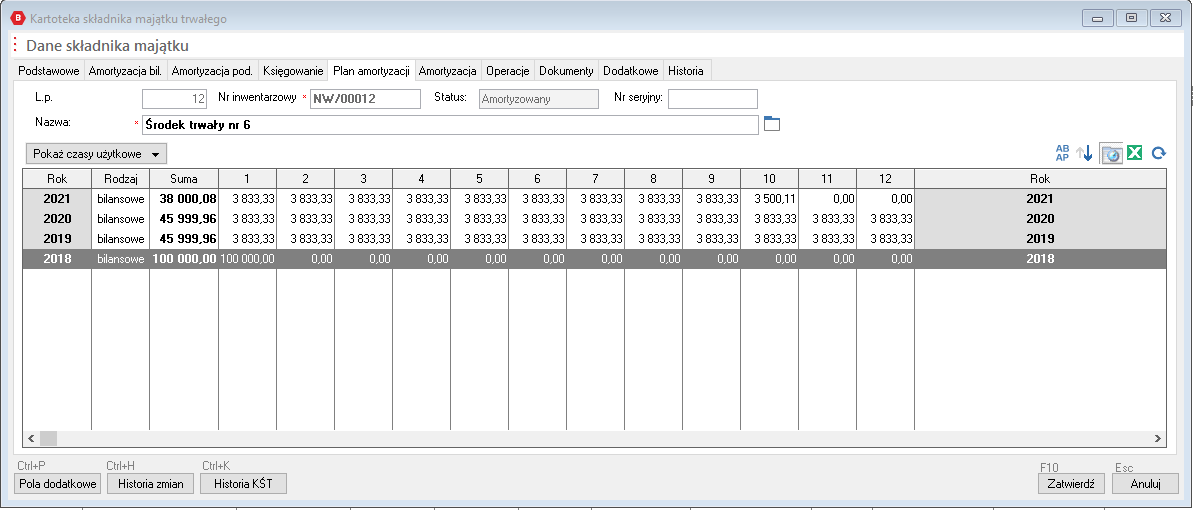

Po przyjęciu do użytkowania, naliczeniu planu amortyzacyjnego oraz naliczeniu amortyzacji za pierwszy miesiąc, w powyższym przykładzie - październik 2017, środek trwały zostanie całkowicie zamortyzowany.

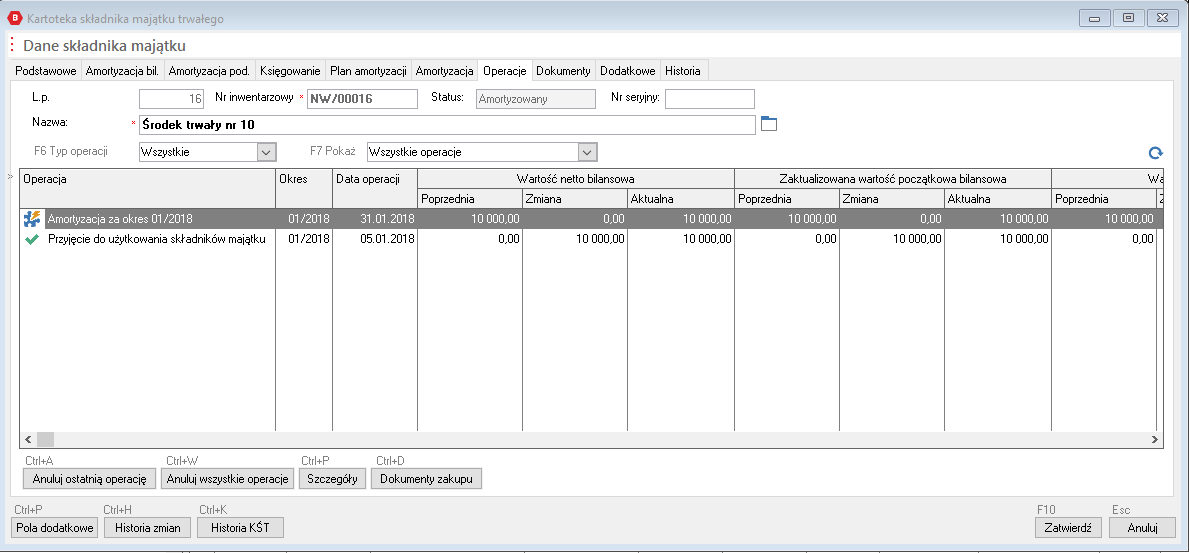

Amortyzacja tego typu przypomina jednorazową amortyzację środków trwałych o wartości nieprzekraczającej 10 000,00 zł dla środków trwałych przyjętych po 31 grudnia 2017. Po jej naliczaniu środek trwały ma status zamortyzowany.

Jednorazowa amortyzacja kilku fabrycznie nowych środków trwałych o łącznej wartości nabycia co najmniej 10 000 zł

Nieco inaczej wygląda jednorazowa amortyzacja kilku środków trwałych o mniejszej jednostkowej wartości nabycia. Jeżeli nie są one nabyte i oddane do użytkowania jednocześnie, najczęściej niektóre z nich mogą mieć już naliczone odpisy miesięczne.

Przykład:

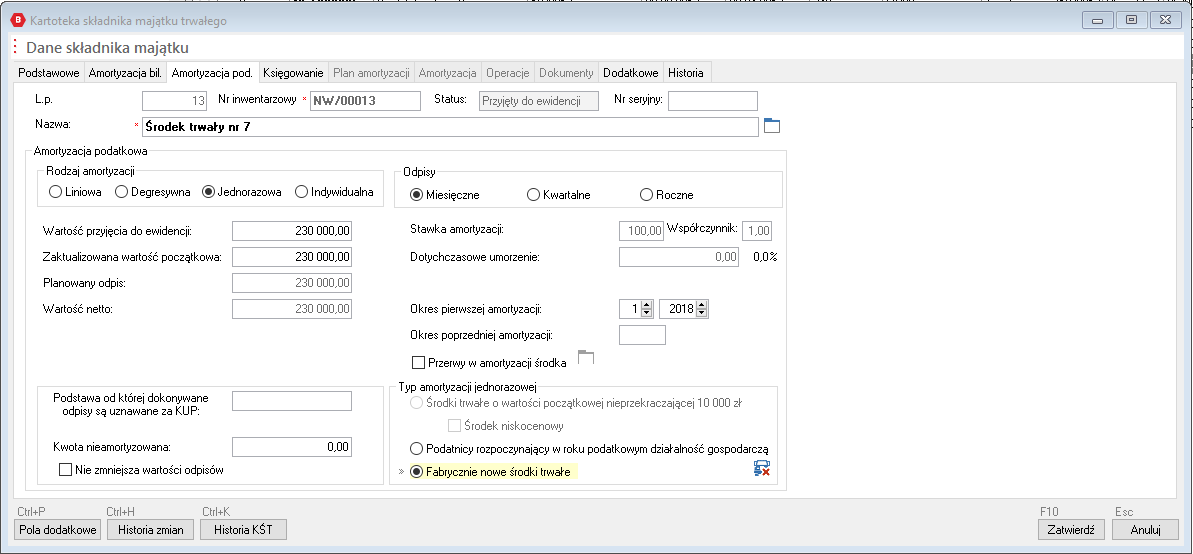

Od początku roku 2017 do września 2017 nabyte zostały trzy, fabrycznie nowe środki trwałe, których łączna wartość nabycia wynosi 10 000 zł.

Wprawdzie:

- wszystkie trzy należą do wymaganych grup $$KŚT$$ tj. 3 - 6 lub 8 grupy $$KŚT$$;

- warunek minimalnej wartości nabycia sumy środków trwałych został spełniony - 10 tys. zł;

niestety środek trwały nr 3 nie ma wymaganej jednostkowej wartości nabycia większej od 3 500 zł, dlatego wszystkie trzy mogły być amortyzowane do października 2017 jedynie miesięcznie, na przykład liniowo.

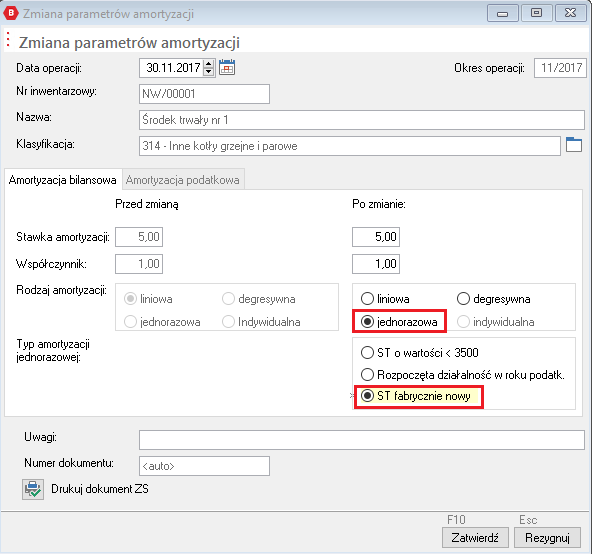

Sytuacja zmienia się w październiku 2017 ponieważ zakupiony i przyjęty do użytkowania został kolejny, fabrycznie nowy środek trwały, tym razem o jednostkowej wartości nabycia znacznie przekraczającej minimum czyli 3 500 zł. Środek trwały nr 4 ma wartość nabycia 13 000 zł dlatego łącznie ze "Środkiem trwałym nr 1" oraz "Środkiem trwałym nr 2" łączna wartość nabycia wynosi 20 500 zł, czyli o 10 500 zł przekracza minimalną łączną wartość nabycia grupy środków trwałych. W listopadzie 2017, dla trzech środków trwałych o numerach 1,2 i 4 można wykonać jednorazową amortyzację fabrycznie nowych środków trwałych. W tym celu podczas wprowadzania "Środka trwałego nr 4" należy od razu wybrać rodzaj amortyzacji: Jednorazowa a typ: Fabrycznie nowe środki trwałe natomiast dla "Środka trwałego nr 1" oraz "Środka trwałego nr 2" należy zmienić parametry amortyzacji. Po wskazaniu środka trwałego na liście w oknie przeglądarki kartoteki środków trwałych, z menu podręcznego należy wybrać: Operacje | Zmiana parametrów amortyzacji. Na ekranie wyświetlone zostanie formatka Zmiana parametrów amortyzacji:

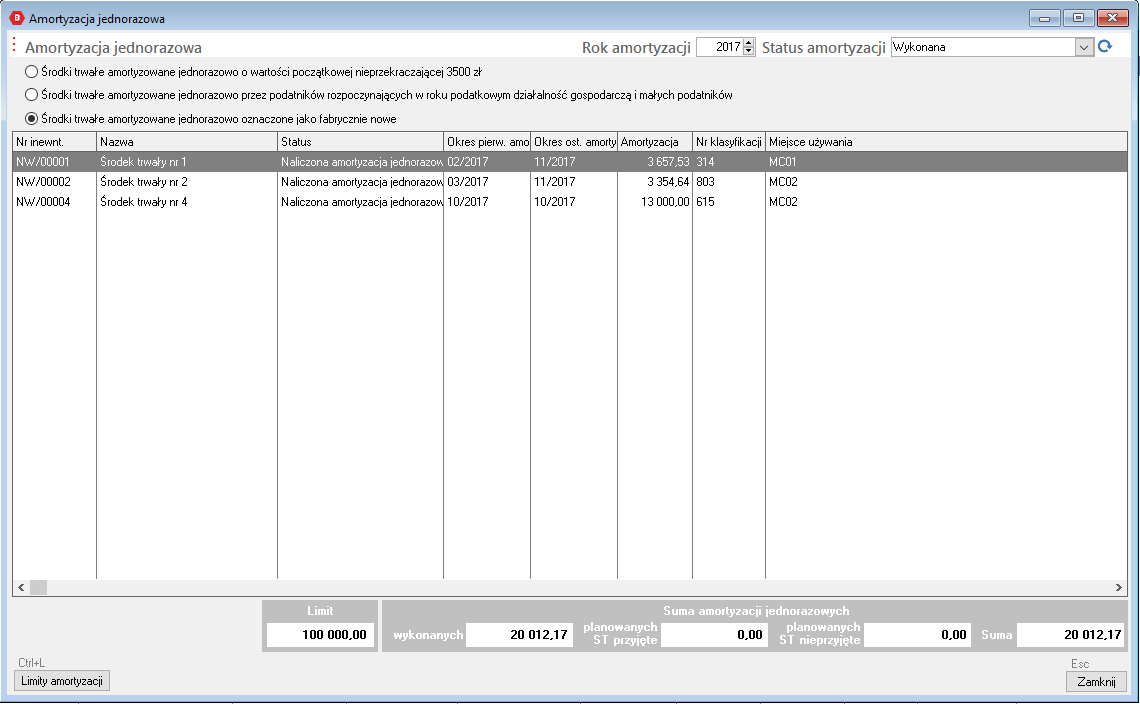

Dla obu środków trwałych należy zmienić rodzaj i typ amortyzacji, tak jak zaprezentowano na powyższym przykładzie a następnie naliczyć dla nich nowe plany amortyzacji. Po naliczeniu amortyzacji za listopad 2017 środki trwałe nr 1,2 oraz 4 zostaną jednorazowo zamortyzowane.

Dodawanie do ewidencji środka trwałego, którego tylko część wartości podlega jednorazowej amortyzacji (w ramach limitu)

W ciągu roku może wystąpić sytuacja, kiedy to rejestrując kolejne środki trwałe i amortyzując je jednorazowo, przekroczony zostanie limit amortyzacji jednorazowej. Może się również zdarzyć jeden środek trwały mający wartość większą niż ww. limit.

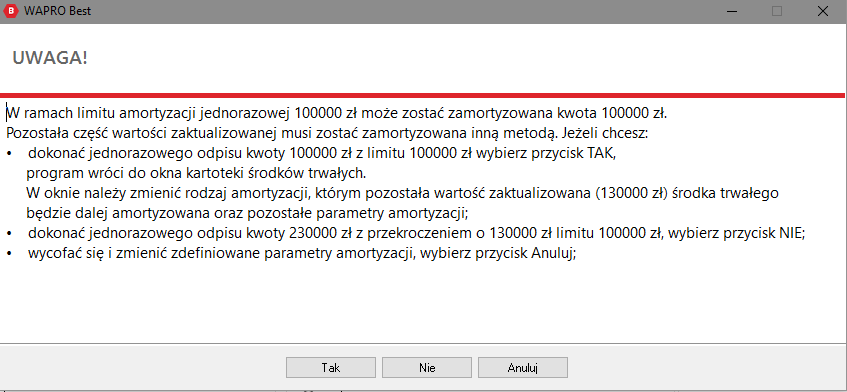

Jeżeli środek trwały ma zostać częściowo, jednorazowo zamortyzowany a częściowo inną metodą, należy dodatkowo określić warunki tej amortyzacji następującej po odpisie jednorazowym. Aby to było możliwe, podczas zapisywania formatki środka trwałego, program wyświetli stosowny komunikat, dając trzy możliwości:

akceptacja amortyzacji jednorazowej w ramach limitu poprzez przyciśnięcie przycisku TAK. Program pozostawi wyświetloną formatkę środka trwałego, należy na niej zdefiniować parametry amortyzacji następującej po jednorazowym odpisie:

i zapisać je przyciskając przycisk ZATWIERDŹ. Tym razem okno zostanie zamknięte. W tym przypadku okno kartoteki środka trwałego jest zapisywane dwa razy:

- pierwszy raz z definicją odpisu jednorazowego a następnie w przypadku potwierdzenie komunikatu przyciskiem TAK

- drugi raz po zdefiniowaniu parametrów amortyzacji, po odpisie jednorazowym;

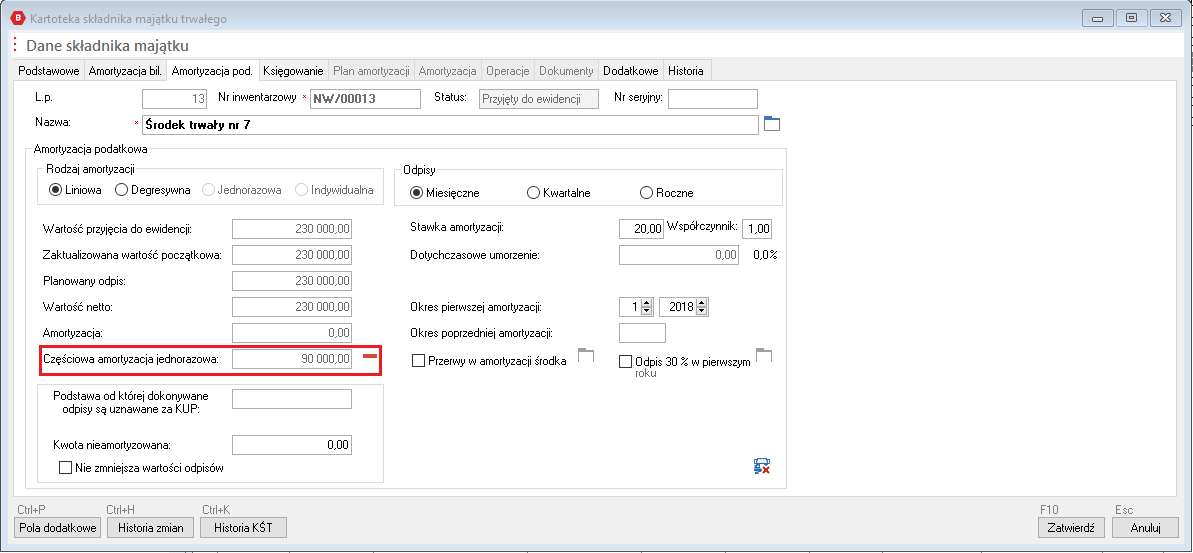

Po zapisaniu tak wprowadzanego do ewidencji środka trwałego, informacja o częściowej, jednorazowej amortyzacji znajduje się odpowiednio na zakładkach amortyzacji podatkowej lub bilansowej. W zakładce wyświetlone jest dodatkowe pole Częściowa amortyzacja jednorazowa, widok powyżej oraz w oknie Amortyzacja jednorazowa, widok poniżej:

Po przyjęciu do użytkowania i naliczeniu planu amortyzacji:

akceptacja amortyzacji jednorazowej w pełnej kwocie wartości zaktualizowanej, bez uwzględniania limitu poprzez przyciśnięcie przycisku TAK. Nastąpi przekroczenie limitu;

wycofanie się i powrót do okna środka trwałego w celu zdefiniowania innych parametrów amortyzacji, poprzez przyciśnięcie przycisku ANULUJ;

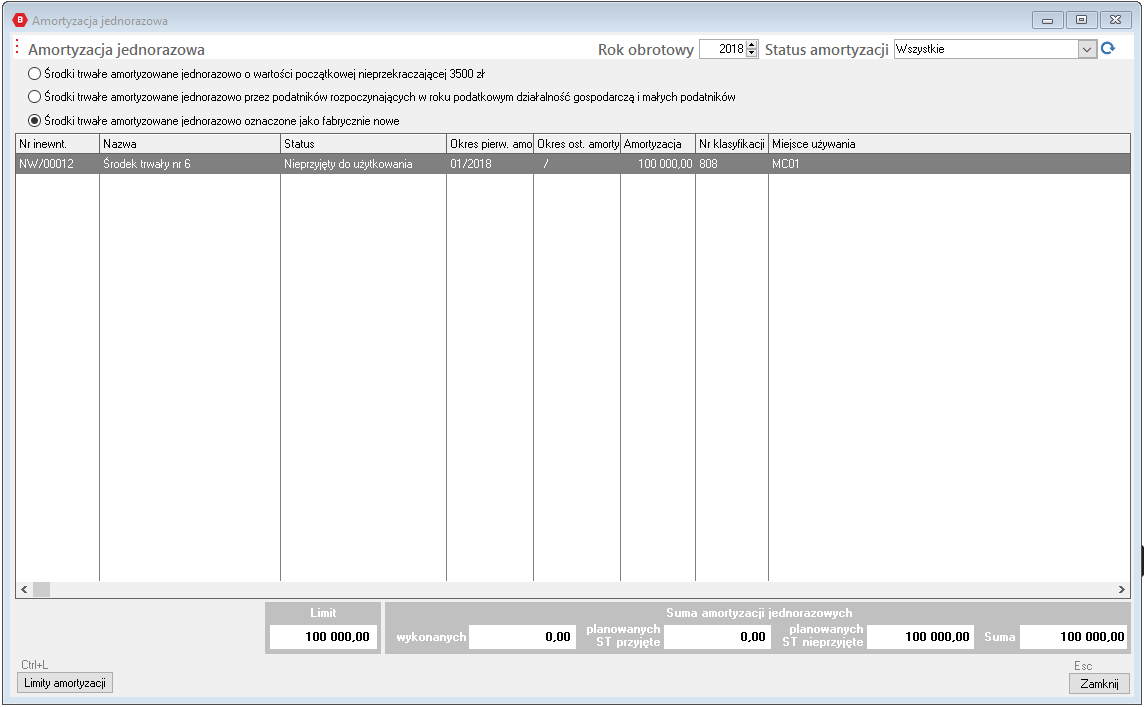

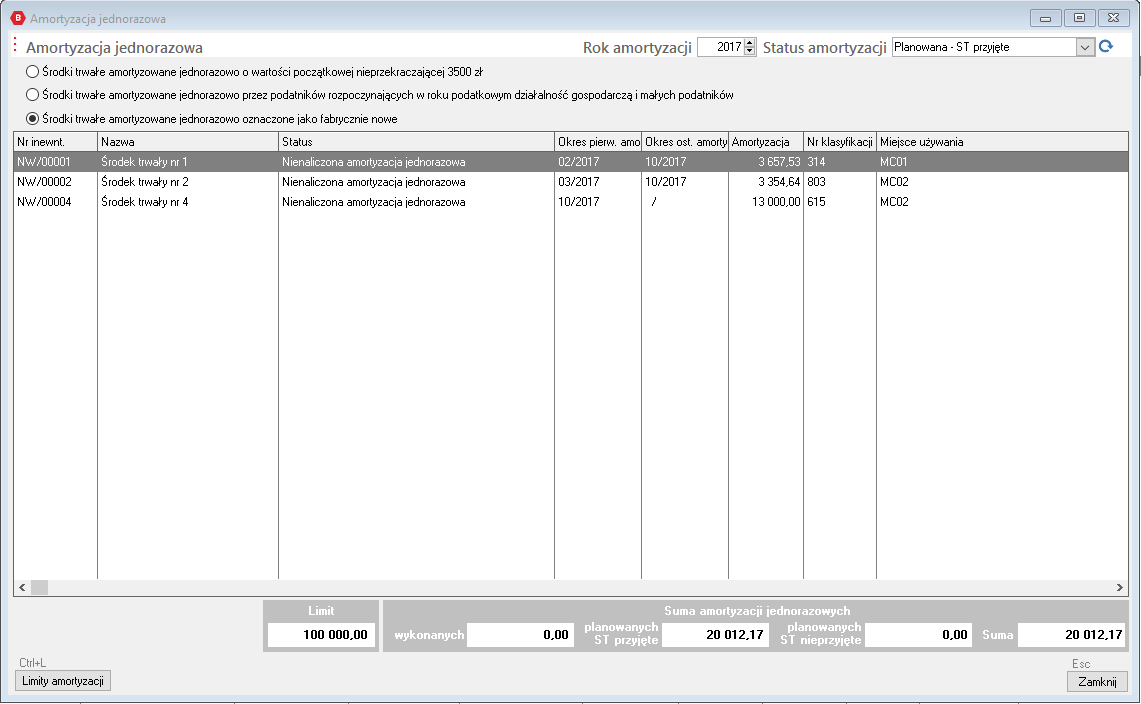

Dla ułatwienia zarządzania wykorzystaniem rocznymi limitami amortyzacji jednorazowej dla nowych firm i małych podatników oraz dla fabrycznie nowych środków trwałych w programie dodano, widoczne wyżej, okno Amortyzacja jednorazowa.

Okno Amortyzacja jednorazowa

Okno dostępne jest z głównego menu programu: Zakładka: Operacje | Sekcja: Operacje | Polecenie: Amortyzacja jednorazowa.

Okno pozwala przeglądać stan każdego typy amortyzacji jednorazowej w wybranym roku obrotowym a środki trwałe można grupować statusem amortyzacji:

- wykonana - wyświetla pozycje z naliczoną amortyzacją jednorazową;

- planowana - ST przyjęte - wyświetla planowaną amortyzację jednorazową środków trwałych przyjętych do użytkowania;

- planowana - ST nieprzyjęte - wyświetla planowaną amortyzację jednorazową środków trwałych nieprzyjętych do użytkowania;

Powyższe okno prezentuje widok danych z omawianego wyżej przykładu, w którym dodany został jeden fabrycznie nowy środek trwały a w dwóch amortyzowanych środkach trwałych zmienione zostały parametry amortyzacji. W podsumowaniu widoczny jest stan wykorzystania dostępnego limitu środków. Po wykonaniu amortyzacji limit 100 000 zł zmniejszony zostanie o 20 012,17 zł.

Po naliczeniu amortyzacji za listopad 2017, trzy pozycje planowanej amortyzacji zostały przeniesione do wykonanej, tak jak na poniższym obrazie:

W oknie przeglądarki kartoteki Środków trwałych, trzy omawiane w przykładzie składniki majątkowe otrzymały status zamortyzowane.

- Gdy suma wartości nabycia wybranych środków trwałych pomniejszona o dokonane wcześniej odpisy przekroczy limit jednorazowego odpisu, jeden ze środków nie zostanie do końca zamortyzowany. Nadwyżka pozostanie jako nie zamortyzowana wartość środka trwałego, którą będzie można amortyzować dalej od początku nowego roku obrotowego;

- Na powyższych obrazach widoczna jest opcja Środki trwałe amortyzowane jednorazowo o wartości początkowej nieprzekraczającej 3 500 zł ponieważ wybrany jest rok obrotowy 2017, Po zmianie roku na 2018 opcja zmieni się odpowiednio na Środki trwałe amortyzowane jednorazowo o wartości początkowej nieprzekraczającej 10000 zł.

- Amortyzacja jednorazowa działa zarówno dla amortyzacji bilansowej jak i podatkowej;