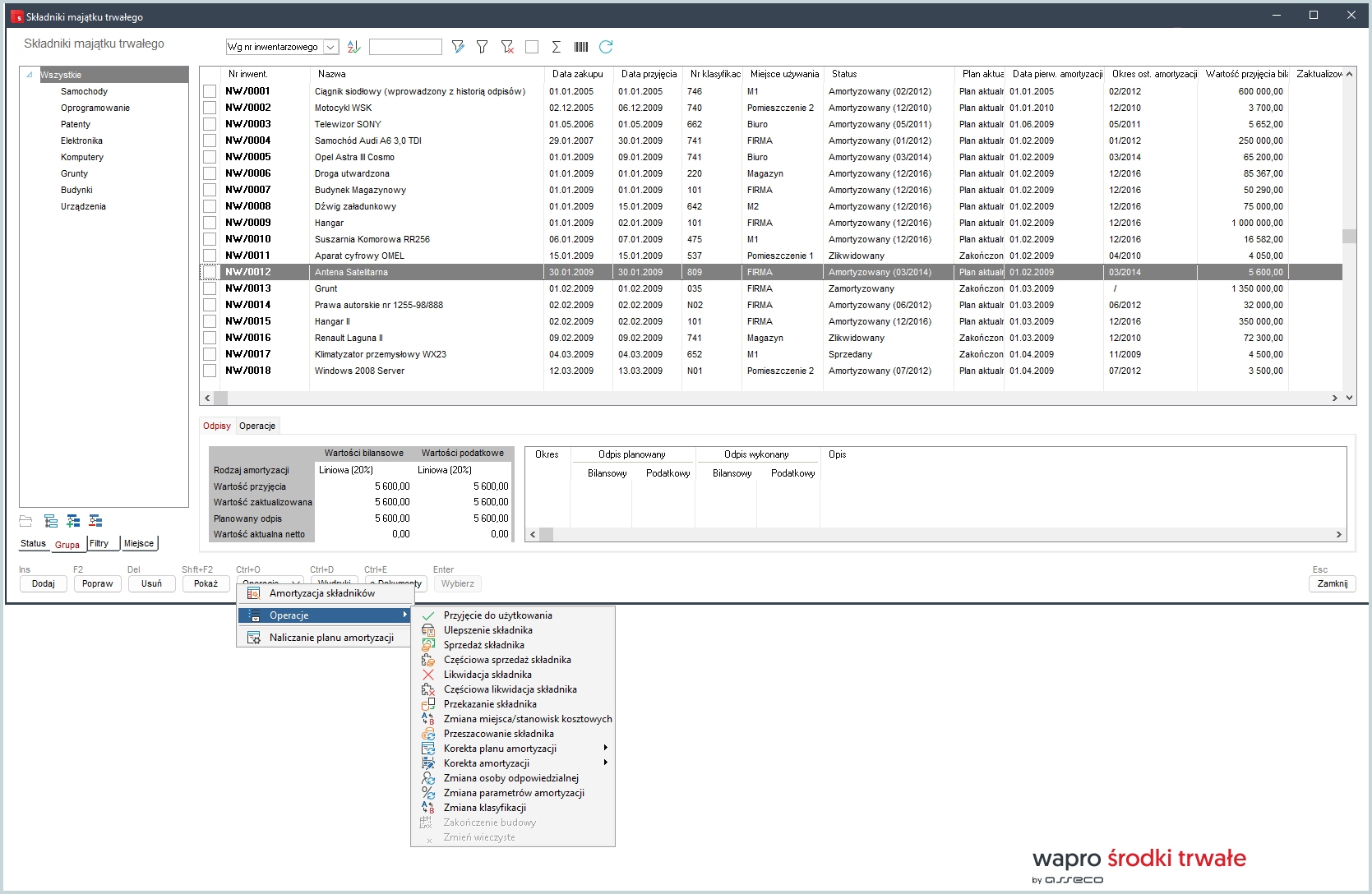

Operacje na składnikach majątku

Operacje na składnikach majątku to działania wykonywane w systemie, które odzwierciedlają wszystkie zmiany zachodzące w cyklu życia środka trwałego lub wartości niematerialnej i prawnej. Za pomocą operacji użytkownik rejestruje zdarzenia gospodarcze wpływające na:

- wartość składnika majątku,

- sposób jego amortyzacji,

- stan i status (np. użytkowany, sprzedany, zlikwidowany),

- dane ewidencyjne (np. miejsce użytkowania, osoba odpowiedzialna).

Operacje umożliwiają prowadzenie pełnej i zgodnej z przepisami ewidencji majątku oraz zapewniają dostęp do historii wszystkich zmian dokonanych na danym składniku.

Stanowią one podstawowy mechanizm zarządzania środkami trwałymi w systemie, pozwalając na ich bieżącą aktualizację, kontrolę oraz rozliczanie. Aby wywołać okno wybranej operacji, kliknij przycisk Operacje (klawisze Ctrl+O) i wybierz działanie z listy.

Jak wykonać amortyzację?

Podstawowe dane i parametry dotyczące amortyzacji składnika wprowadza się podczas jego dodawania do systemu. Więcej informacji znajdziesz w instrukcji.......

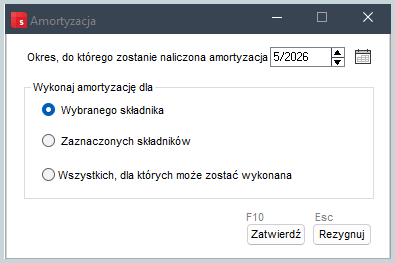

Wykonanie tej operacji powoduje naliczenie miesięcznej amortyzacji składnika lub zaznaczonych lub wszystkich składników majątku trwałego. Naliczenie amortyzacji jest możliwe po wybraniu z listy operacji pozycji Amortyzacja składników i określeniu parametrów w formatce:

- Okres, do którego zostanie naliczona amortyzacja - miesiąc i rok, do którego system ma naliczyć odpisy amortyzacyjne. Przykładowo 5/2026 oznacza, że amortyzacja zostanie naliczona za wszystkie miesiące do maja 2026 włącznie. Pamiętaj, że system uwzględni tylko te okresy, które nie zostały wcześniej naliczone, a data ma wpływ na zakres generowanych odpisów.

- Wykonaj amortyzację dla - określ zakres składników, dla których zostanie wykonane naliczenie:

- Wybranego składnika - amortyzacja zostanie naliczona tylko dla jednego, aktualnie zaznaczonego środka trwałego,

- Zaznaczonych składników - amortyzacja zostanie wykonana dla wielu składników wybranych na liście.

- Wszystkich, dla których może zostać wykonana - system naliczy amortyzację dla wszystkich środków trwałych spełniających warunki (np. są aktywne, nie w pełni zamortyzowane). Najczęściej używana opcja przy miesięcznym naliczaniu amortyzacji dla całej firmy.

Jak wygenerować plan amortyzacji?

Podstawowe dane i parametry dotyczące planu amortyzacji wprowadza się podczas jego dodawania do systemu. Więcej informacji znajdziesz w instrukcji.......

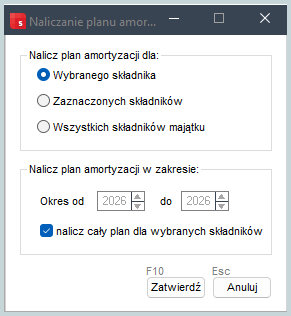

Jest to operacja pozwalająca na wygenerowanie planu amortyzacji po przyjęciu środka do użytkowania lub po zmianie danych mających wpływ na amortyzację (np. ulepszenie). Generowanie planu amortyzacji jest możliwa po wybraniu z listy operacji pozycji Naliczanie planu amortyzacji i uzupełnieniu pól w formatce:

- Nalicz plan amortyzacji dla - określa zakres składników, dla których zostanie wygenerowany plan:

- Wybranego składnika - plan zostanie naliczony tylko dla jednego, aktualnie zaznaczonego środka trwałego,

- Zaznaczonych składników - plan zostanie wygenerowany dla wielu składników zaznaczonych na liście,

- Wszystkich składników majątku - plan zostanie naliczony dla wszystkich składników spełniających warunki (np. aktywnych, podlegających amortyzacji).

- Nalicz plan amortyzacji w zakresie - okres, dla którego ma zostać utworzony plan amortyzacji.

- nalicz cały plan dla wybranych składników - zaznaczenie opcji powoduje wygenerowanie pełnego planu amortyzacji aż do całkowitego zamortyzowania składnika. Najczęściej używane przy tworzeniu pełnego harmonogramu amortyzacji od początku.

Jeżeli dla danego środka trwałego został wygenerowany cały plan amortyzacji, to dla tego środka zostaje ustawiony znacznik aktualności planu amortyzacji (kolumna Plan amortyzacji w tabeli). Jeżeli wszystkie środki mają znacznik aktualności, to na pasku statusu w oknie aplikacji wyświetlany jest komunikat o aktualności planu amortyzacji. Oznacza to, że bez przeszkód można wygenerować amortyzację.

Jak przyjąć składnik do użytkowania?

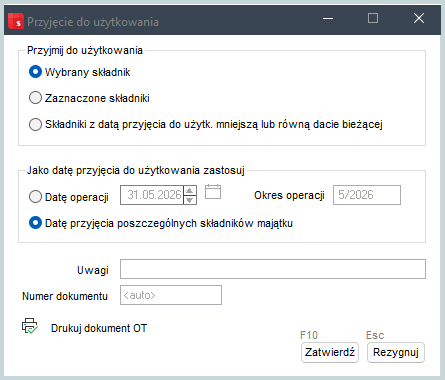

Przyjęcie do użytkowania to operacja polegająca na wprowadzeniu środka trwałego do ewidencji oraz rozpoczęciu jego użytkowania i amortyzacji. Z operacją związany jest dokument OT (przyjęcie środka trwałego), który stanowi formalne potwierdzenie wprowadzenia składnika majątku do ewidencji. Aby wprowadzić dokument, wybierz pozycję Przyjęcie do użytkowania na liście operacji i uzupełnij puste pola:

- Przyjmij do użytkowania - zakres składników, dla których zostanie wykonana operacja:

- Wybrany składnik - operacja zostanie wykonana tylko dla jednego, aktualnie zaznaczonego środka trwałego,

- Zaznaczone składniki - operacja zostanie wykonana dla wielu składników zaznaczonych na liście,

- Składniki z datą przyjęcia do użytk., mniejszą lub równą dacie bieżącej - operacja obejmie wszystkie składniki, które mają ustawioną datę przyjęcia do użytkowania nie późniejszą niż bieżąca data. Opcja przydatna przy masowym przyjmowaniu środków trwałych.

- Jako datę przyjęcia do użytkowania zastosuj - data, jaka zostanie przypisana do operacji:

- Datę operacji - jedna wspólna data dla wszystkich składników.

- Okres operacji - miesiąc i rok księgowy, do którego zostanie przypisana operacja.Data ta ma znaczenie dla ewidencji i raportów.

- Datę przyjęcia poszczególnych składników majątku - system wykorzysta indywidualne daty przypisane do każdego składnika. Opcja zalecana, gdy składniki mają różne daty rozpoczęcia użytkowania.

- Uwagi - pole tekstowe umożliwiające wpisanie dodatkowych informacji dotyczących operacji, np. opis okoliczności przyjęcia, dodatkowe informacje organizacyjne, komentarze dla użytkowników systemu.

- Numer dokumentu - zawiera numer dokumentu OT (przyjęcie środka trwałego),

- Drukuj dokument OT - umożliwia wydruk dokumentu OT po wykonaniu operacji. Pozwala na uzyskanie papierowego potwierdzenia przyjęcia środka trwałego.

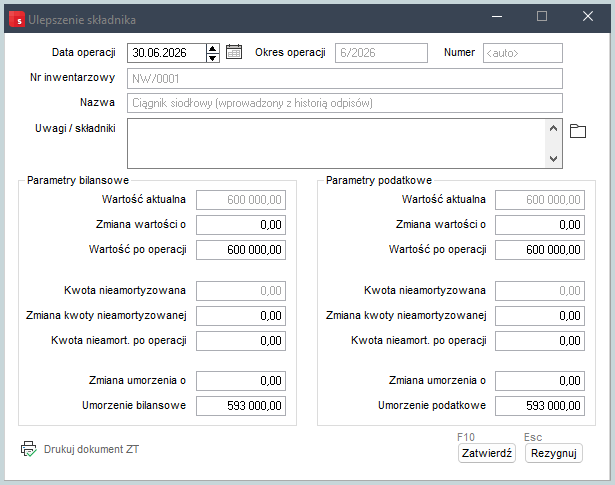

Jak wprowadzić ulepszenie składnika?

Ulepszenie składnika majątku trwałego to operacja polegająca na zwiększeniu jego wartości poprzez modernizację, rozbudowę lub doposażenie. W praktyce oznacza to np.:

- montaż dodatkowych elementów,

- zwiększenie funkcjonalności maszyny,

- modernizację środka trwałego.

Ulepszenie wprowadza się, aby odzwierciedlić rzeczywistą, wyższą wartość środka trwałego, zapewnić poprawne naliczanie amortyzacji lub zachować zgodność z przepisami podatkowymi i rachunkowymi. Operacja ulepszenia zapisywana jest w systemie jako dokument ZT (zwiększenie wartości środka trwałego).

Wybierz z listy operacji opcję Ulepszenie składnika i wypełnij dane w polach:

- Data operacji - data wykonania ulepszenia. Nie może być wcześniejsza od daty zakupu składnika majątku.

- Okres operacji - pole wypełniane przez system, zawiera miesiąc i rok dokonanego przyjęcia.

- Numer dokumentu - unikalny numer dokumentu ZT (zwiększenie wartości). Numer może być nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

- Nr inwentarzowy - unikalny numer przypisany środkowi trwałemu, pobierany z ewidencji składników majątku trwałego.

- Nazwa - nazwa środka trwałego, pobierana z ewidencji składników majątku trwałego.

- Uwagi/składnik - kliknięcie żółtej ikony folderu powoduje otwarcie okna Składniki środka trwałego, w którym należy dopisać dodawane składniki, a następnie zaznaczyć je i kliknąc przycisk

Wybierz. - Wartość aktualna - wartość wyliczona przez system na podstawie wykonanych dotychczas operacji.

- Zmiana wartości o - kwota, o jaką zwiększa się wartość środka trwałego. Pole wypełniane przez użytkownika, system podpowiada sumę wartości dodanych składników środka trwałego.

- Wartość po operacji - nowa wartość środka trwałego po ulepszeniu. System podpowiada sumę wartości bieżącej bilansowej i wartości dodanych składników środka trwałego.

- Kwota nieamortyzowana - część wartości środka trwałego, która jeszcze nie została zamortyzowana. Pomaga określić, ile wartości pozostało do rozliczenia.

- Zmiana kwoty niezamortyzowanej - różnica wynikająca z ulepszenia. Uwzględnia wpływ modernizacji na przyszłe odpisy amortyzacyjne.

- Zmiana umorzenia - korekta dotychczasowego umorzenia. Zapewnia zgodność danych po zmianie wartości środka trwałego.

- Umorzenie (bilansowe/ podatkowe) - dotychczasowa suma amortyzacji bilansowej (dla księgowości), podatkowej (dla urzędu skarbowego). Pozwala kontrolować stan zużycia środka trwałego w obu ujęciach.

- Drukuj dokument ZT. Wciśnięcie przycisku z symbolem drukarki spowoduje wydrukowanie dokumentu ZT po zatwierdzeniu formatki.

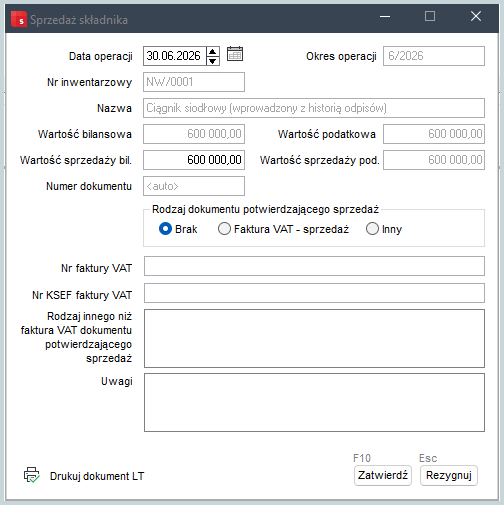

Jak opisać sprzedaż składnika?

Sprzedaż składnika majątku trwałego to operacja polegająca na zbyciu środka trwałego (np. samochodu, maszyny, sprzętu komputerowego) za określoną kwotę. Firma sprzedaje składnik, który był wcześniej w ewidencji środków trwałych, następnie składnik zostaje usunięty z ewidencji i następuje rozliczenie:

- przychodu ze sprzedaży,

- wartości księgowej (niezamortyzowanej).

Dokument LT (Likwidacja/Transfer środka trwałego) to formalny dokument księgowy, który potwierdza wycofanie składnika z ewidencji majątku.

Formatka, w której możesz odnotować sprzedaż wyświetla się po wybraniu z menu operacji pozycji Sprzedaż składnika. Aby odnotować sprzedaż, wypełnij dane w polach:

- Data operacji - data sprzedaży środka trwałego, która określa moment wyksięgowania składnika, a także wpływa na rozliczenia księgowe i podatkowe.

- Okres operacji - miesiąc i rok dokonanej sprzedaży. Wykorzystywany w ewidencji księgowej i raportach.

- Nr inwentarzowy - unikalny identyfikator środka trwałego pobierany z ewidencji składników majątku trwałego.

- Nazwa - nazwa środka trwałego pobierana z ewidencji składników majątku trwałego.

- Wartość bilansowa - aktualna wartość środka trwałego w księgach rachunkowych.

- Wartość podatkowa - wartość środka trwałego dla celów podatkowych.

- Wartość sprzedaży bilansowa - kwota, za jaką składnik został sprzedany (ujęcie księgowe). Wykorzystywana do ustalenia zysku lub straty ze sprzedaży.

- Wartość sprzedaży podatkowa - kwota sprzedaży uwzględniana w rozliczeniach podatkowych. Wykorzystywana do poprawnego rozliczenia podatku

- Numer dokumentu - numer dokumentu potwierdzającego sprzedaż, który identyfikuje operację i jest wymagany w dokumentacji księgowej.

- Rodzaj dokumentu potwierdzającego sprzedaż - określa, na podstawie jakiego dokumentu została dokonana sprzedaż.

- Nr faktury VAT - numer wystawionej faktury sprzedaży.

- Nr KSeF faktury VAT - numer faktury nadany w systemie KSeF. Potrzebny do identyfikacji dokumentu w systemie e‑faktur.

- Rodzaj innego niż faktura VAT dokumentu - miejsce na opis dokumentu, jeśli wybrano opcję Inny.

- Uwagi -pole na dodatkowe informacje dotyczące sprzedaży.

- Drukuj dokument LT - umożliwia wydrukowanie dokumentu LT po zatwierdzeniu formatki.

Dane w sekcji Parametry podatkowe wypełnia się analogiczne do bilansowych, ale w odniesieniu do podatków (PIT/CIT).

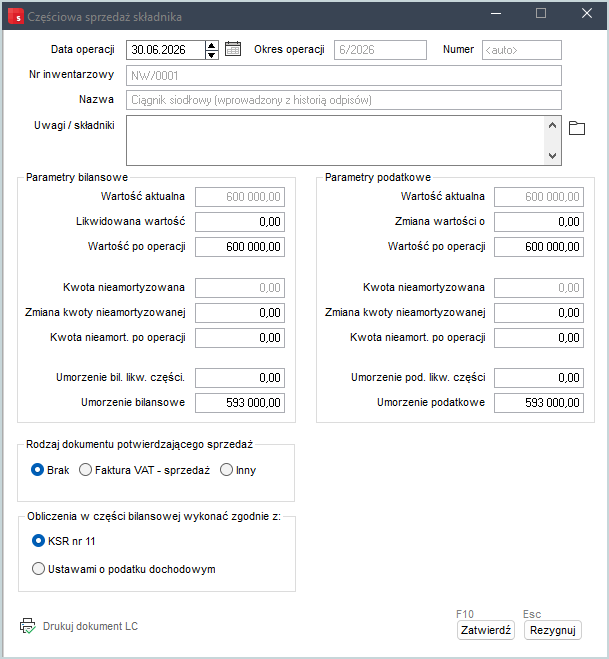

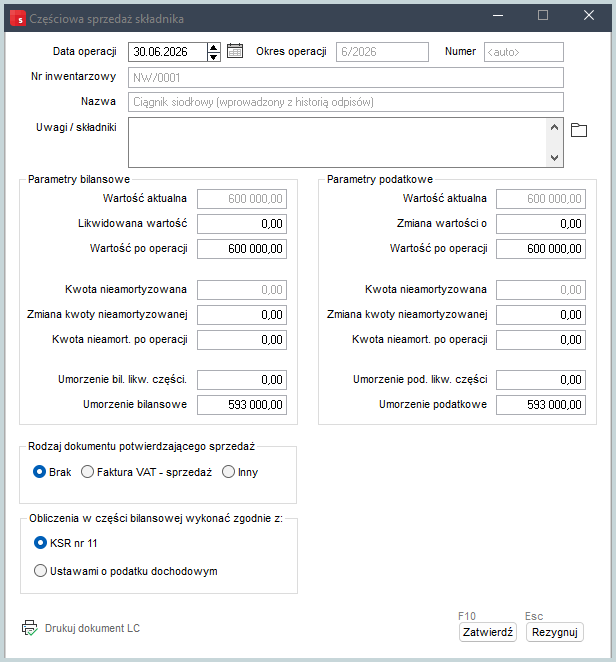

Jak odnotować częściową sprzedaż składnika?

Częściowa sprzedaż składnika to operacja, w której sprzedaje się tylko część środka trwałego (lub jego wartości), a reszta dalej pozostaje w ewidencji i jest używana oraz amortyzowana. Z operacją częściowej sprzedaży związany jest dokument LC (likwidacja częściowa), który potwierdza operację częściowej sprzedaży/ likwidacji części i jest dostępny w kartotece środka trwałego.

Wprowadzenie dokumentu jest możliwe po wypełnieniu pól w formatce Częściowa sprzedaż składnika:

- Data operacji - data księgowa zdarzenia (sprzedaży części składnika), nie może być wcześniejsza od daty zakupu składnika majątku. Wpływa na okres amortyzacji i ujęcie w księgach.

- Okres operacji - okres księgowy (np. 06/2026) automatycznie wyliczany z daty, zawiera miesiąc i rok dokonanego przyjęcia.

- Numer - numer dokumentu operacji. Wpis auto oznacza, że ystem nada go automatycznie.

- Nr inwentarzowy- identyfikator środka trwałego (np. NW/0001), pobierany z ewidencji składników majątku trwałego.

- Nazwa - nazwa składnika (np. ciągnik siodłowy), pobierana z ewidencji składników majątku trwałego.

- Uwagi/składnik - pole tekstowe, w którym można wpisać co dokładnie sprzedano (np. część maszyny) i wprowadzić dodatkowe komentarze. Kliknięcie ikony folderu powoduje otwarcie okna Składniki środka trwałego, w którym należy zaznaczyć sprzedawane składniki i kliknąć przycisk

Wybierz. - Wartość aktalna - obecna wartość początkowa środka trwałego (np. 600 000).

- Likwidowana wartość - wartość części składnika podpowiadana przez system, która jest sprzedawana/likwidowana, zmniejsza wartość środka.

- Wartość po operacji - wartość środka po sprzedaży części będąca różnicą pomiędzy aktualną wartością bilansową a wartością bilansową sprzedawanej części środka trwałego.

- Kwota nieamortyzowana - część wartości, która jeszcze nie została zamortyzowana.

- Zmiana kwoty nieamortyzowanej - wartość, o jaką zmniejsza się niezamortyzowana część (sprzedany udział).

- Kwota nieamort. po operacji - wartość, jaka pozostaje do amortyzacji po sprzedaży.

- Umorzenie bil. likw. części - część umorzenia przypisana do sprzedawanej części.

- Umorzenie bilansowe - suma dotychczasowych odpisów amortyzacyjnych (np. 593 000).

- Rodzaj dokumentu potwierdzającego sprzedaż - określa, jak sprzedaż jest udokumentowana:

- Brak - brak dokumentu (np. korekta, operacja techniczna),

- Faktura VAT – sprzedaż - standardowa sprzedaż z fakturą,

- Inny - np. umowa sprzedaży, protokół, nota.

- Obliczenia w części bilansowej wykonane zgodnie z - pole decyduje jak będą liczone wartości w sekcji Parametry bilansowe:

- KSR nr 11 - domyślne i najczęściej poprawne stawienie. Obliczenia są wykonywane zgodnie z Krajowym Standardem Rachunkowości nr 11 – Środki trwałe. W praktyce oznacza to, że sprzedaż części środka trwałego traktowana jest jako likwidacja części składnika. Wartości są dzielone proporcjonalnie na wartość początkową, umorzenie i część nieamortyzowaną.

- Ustawami o podatku dochodowym - część bilansowa będzie liczona jak podatkowa, czyli zgodnie z przepisami PIT/CIT. Jest to uproszczone podejście, które skutkuje brakiem dokładnego podziału komponentów i oznacza bardziej „globalne” przeliczenie. Stosuje się je, gdy firma chce spójności podatkowo bilansowej i nie stosuje szczegółowej rachunkowości KSR.

Dane w sekcji Parametry podatkowe wypełnia się analogiczne do bilansowych, ale w odniesieniu do podatków (PIT/CIT).

Przycisk Drukuj dokument LC umożliwia wydruk dokumentu LC (likwidacja częściowa) i wygenerowanie dokumentu księgowego/ ewidencyjnego.

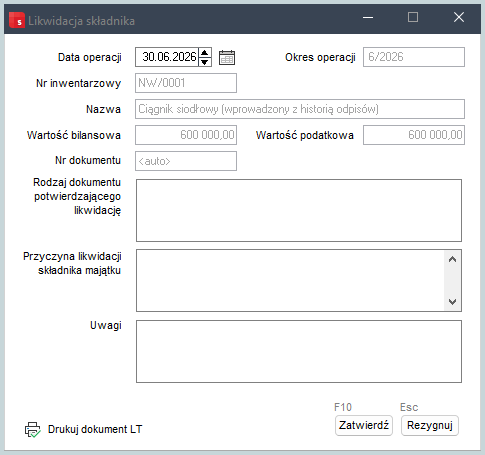

Jak opisać likwidację składnika?

Likwidacja składnika środka trwałego to formalne, księgowe wycofanie środka trwałego z ewidencji majątku firmy. To sytuacja, gdy dany składnik majątku (np. samochód, maszyna, komputer):

- przestaje być używany w firmie,

- zostaje fizycznie zniszczony lub zużyty,

- został sprzedany, zutylizowany albo przekazany,

- utracił przydatność gospodarczą.

Wewnętrzny dokument księgowy, potwierdzający, że środek trwały został zlikwidowany to Dokument LT (Likwidacja środka trwałego). Dokument ten to podstawa do dokonania zapisów w księgach rachunkowych. Aby go wygenerować, wybierz z menu operacji pozycje Likwidacja składnika i uzupełnij dane w polach:

- Data operacji - data, z którą księgowana jest likwidacja składnika (np. 30.06.2026). Wpływa na moment ujęcia w księgach i raportach.

- Okres operacji - okres księgowy wynikający z daty operacji (np. 6/2026 = czerwiec 2026). Używany do przypisania zdarzenia do miesiąca księgowego.

- Nr inwentarzowy - unikalny numer środka trwałego w ewidencji (np. NW/0001) pobierany z ewidencji składników majątku trwałego. Pozwala jednoznacznie wskazać składnik majątku.

- Nazwa - nazwa składnika (np. Ciągnik siodłowy) pobierany z ewidencji składników majątku trwałego.

- Wartość bilansowa - wartość księgowa netto środka trwałego (po odpisach amortyzacyjnych). Jest podstawą do ujęcia wyniku na likwidacji w księgach rachunkowych.

- Wartość podatkowa - wartość dla celów podatkowych (często może być taka sama jak bilansowa, ale nie zawsze). Wpływa na rozliczenie podatku dochodowego.

- Nr dokumentu - unikalny identyfikator nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

- Rodzaj dokumentu potwierdzającego likwidację - opis dokumentu źródłowego (np. protokół likwidacji, decyzja zarządu). Wskazuje podstawę formalną likwidacji.

- Przyczyna likwidacji składnika majątku - powód likwidacji (np. zużycie, sprzedaż, zniszczenie, kradzież). Wykorzystywany do celów kontrolnych i księgowych.

- Uwagi - dodatkowe informacje lub komentarze użytkownika. Pole opcjonalne – możesz doprecyzować okoliczności.

Dane w sekcji Parametry podatkowe wypełnia się analogiczne do bilansowych, ale w odniesieniu do podatków (PIT/CIT).

Opcja Drukuj dokument LT umożliwia wydrukowanie dokumentu LT po zatwierdzeniu formatki.

Jak odnotować częściową likwidację?

Częściowa likwidacja środka trwałego to sytuacja, gdy nie usuwasz całego środka trwałego z ewidencji, tylko likwidujesz jego część (fragment, element, komponent). W praktyce oznacza to, że środek trwały nadal istnieje i jest używany, ale traci część swojej wartości lub ma usunięty lub wymieniony element. Z operacją częściowej likwidacji związany jest dokument LC, do którego dane należy wprowadzić przy pomocy formatki zawierającej pola:

- Data operacji – data księgowania częściowej likwidacji.

- Okres operacji - określa miesiąc i rok dokonanego przyjęcia.

- Numer - unikalny numer dokumentu nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

- Nr inwentarzowy - identyfikator środka trwałego pobierany z ewidencji składników majątku trwałego.

- Nazwa - nazwa środka trwałego pobierana z ewidencji składników majątku trwałego.

- Uwagi/składnik - pole tekstowe umożliwiające wprowadzenie opisu na temat likwidowanego składnika, np. silnik, opony, część instalacji.

- Wartość aktualna - aktualna wartość początkowa środka trwałego (przed operacją).

- Likwidowana wartość - część wartości, którą chcesz usunąć (np. wartość likwidowanego elementu).

- Wartość po operacji - nowa wartość środka po pomniejszeniu.

- Kwota nieamortyzowana - wartość netto (jeszcze niezamortyzowana).

- Zmiana kwoty nieamortyzowanej - wartość, o jaką zmniejsza się wartość netto przez likwidację części.

- Kwota nieamort. po operacji - wartość netto, jaka zostaje po operacji.

- Umorzenie likw. części - część dotychczasowej amortyzacji przypisana do likwidowanego fragmentu.

- Umorzenie bilansowe - całkowite dotychczasowe umorzenie środka (po operacji).

- Rodzaj dokumentu potwierdzającego likwidację - np. protokół demontażu, decyzja techniczna.

- Obliczenia w części bilansowej wykonane zgodnie z:

- KSR nr 11 - operacja będzie liczona zgodnie z zasadami rachunkowości i uwzględnia rzeczywistą wartość ekonomiczną składnika. Stosowane do ksiąg rachunkowych (bilansowych)

- Ustawami o podatku dochodowym - obliczenia według przepisów podatkowych (CIT/PIT), mogą dawać inne wartości niż bilansowe. Stosowane, gdy chcesz ujednolicić z podatkami.

- Przyczyna likwidacji składnika majątku - pole tekstowe pozwalające na wprowadzenie informacji o powodzie likwidacji część środka trwałego, np. zużycie techniczne, awaria/uszkodzenie, modernizacja (wymiana części), demontaż elementu, likwidacja części instalacji. Dane te mają znaczenie dowodowe (kontrola, audyt) i podatkowe (uzasadnienie kosztu).

Przycisk Drukuj dokument ZT umożliwia wydrukowanie dokumentu ZT po zatwierdzeniu formatki.

Dane w sekcji Parametry podatkowe wypełnia się analogiczne do bilansowych, ale w odniesieniu do podatków (PIT/CIT).

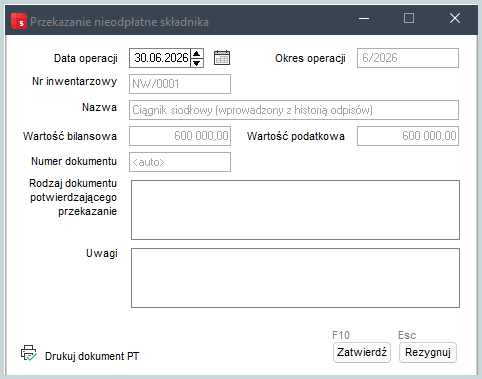

Jak opisać przekazanie składnika?

Przekazanie nieodpłatne środka trwałego to sytuacja, gdy firma oddaje środek trwały bez otrzymania zapłaty (za darmo). To jak „darowizna” środka trwałego z firmy. Firma nie sprzedaje składnika, nie dostaje pieniędzy, ale przekazuje go komuś innemu (osobie, instytucji, innej firmie). Z operacją przekazania składnika związany jest dokument PT, któryvpotwierdza przekazanie środka trwałego innej osobie lub jednostce i stanowi podstawę do wyksięgowania środka z ewidencji. Dane do dokumentu można wprowadzić po wybraniu pozycji Przkazanie składnika w menu operacji. Pola do wypełnienia:

- Data operacji - data, z którą księgowana jest operacja przekazania (np. 30.06.2026). Decyduje, kiedy środek znika z ewidencji i z ksiąg.

- Okres operacji - miesiąc księgowy przypisany do operacji (np. 6/2026).

- Nr inwentarzowy - unikalny numer środka trwałego (np. NW/0001) pobierany z ewidencji składników majątku trwałego.. Pozwala systemowi wskazać konkretny składnik.

- Nazwa - nazwa środka trwałego pobierana z ewidencji składników majątku trwałego.

- Wartość bilansowa- wartość księgowa netto środka (czyli po amortyzacji). Jest to kwota, która trafi do kosztów przy przekazaniu.

- Wartość podatkowa - wartość dla celów podatkowych. Może być taka sama jak bilansowa lub inna (różnice podatkowe).

- Numer dokumentu - unikalny numer nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

- Rodzaj dokumentu potwierdzającego przekazanie - umożliwia wpisanie podstawy przekazania, np. umowa darowizny, protokół przekazania, decyzja zarządu. Dane te są bardzo ważne przy kontroli i audycie.

- Uwagi - pole tekstowe pozwalające na wprowadzenie dodatkowych informacji, takich jak komu przekazano składnik i w jakich okolicznościach.

Przycisk Drukuj dokument PT umożliwia wydrukowanie dokumentu PT po zatwierdzeniu formatki.

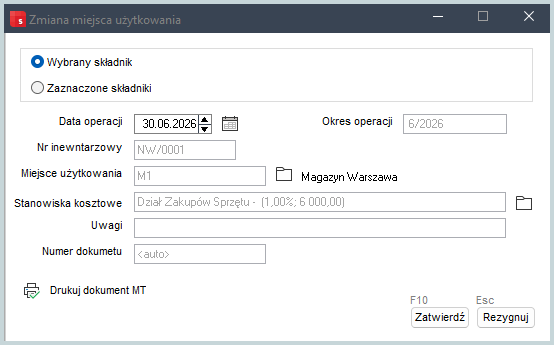

Jak odnotować zmianę miejsca użytkowania?

Zmiana miejsca użytkowania środka trwałego to operacja, w której środek trwały nadal należy do firmy i pozostaje w ewidencji, ale zmienia się miejsce (lub dział), w którym jest używany. Nie sprzedajesz, nie likwidujesz i nie przekazujesz na zewnątrz — tylko przenosisz środek trwały wewnątrz firmy np. między działami, oddziałami, lokalizacjami czy magazynami. Przykładowo komputer przeniesiony z działu księgowości do IT, samochód przekazany z oddziału w Lublinie do oddziału w Warszawie czy maszyna przeniesiona między halami produkcyjnymi.

Z operacją zmiany miejsca związany jest dokument MT (Zmiana Miejsca (użytkowania) środka trwałego). To dokument wewnętrzny, który:

- potwierdza przeniesienie środka trwałego w ramach firmy,

- służy do aktualizacji danych w ewidencji,

- dokumentuje zmianę lokalizacji lub odpowiedzialności.

Aby wygenerować dokument MT, wybierz opcję Zmiana miejsca/stanowisk kosztowych dostępną w menu operacji i wypełnij dane w wymaganych polach:

- Wybrany składnik - operacja dotyczy jednego konkretnego środka trwałego.

- Zaznaczone składniki - daje możliwość wykonania operacji dla wielu środków jednocześnie (np. masowe przeniesienie).

- Data operacji - data, od której obowiązuje nowe miejsce użytkowania (np. 30.06.2026).

- Okres operacji - okres księgowy przypisany do operacji (np. 6/2026).

- Nr inwentarzowy - numer środka trwałego (np. NW/0001) pobierany z ewidencji składników majątku trwałego. Identyfikuje konkretny składnik.

- Miejsce użytkowania - nowe miejsce użytkowania wybrane z kartoteki. To najważniejsze pole określające, gdzie fizycznie znajduje się środek trwały.

- Stanowisko kosztowe - informacja, do jakiego działu/centrum kosztów przypisany jest środek trwały (np. „Dział Zakupów Sprzętu – 100%”). Służy do rozliczania kosztów amortyzacji i przypisywania kosztów do działów.

- Uwagi pole w którym możesz wpisac dodatkowe informacje, takie jak: powód przeniesienia, numer zlecenia czy osoba odpowiedzialna.

- Numer dokumentu - unikalny numer nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

Przycisk Drukuj dokument MT umożliwia wydrukowanie dokumentu MT po zatwierdzeniu formatki.

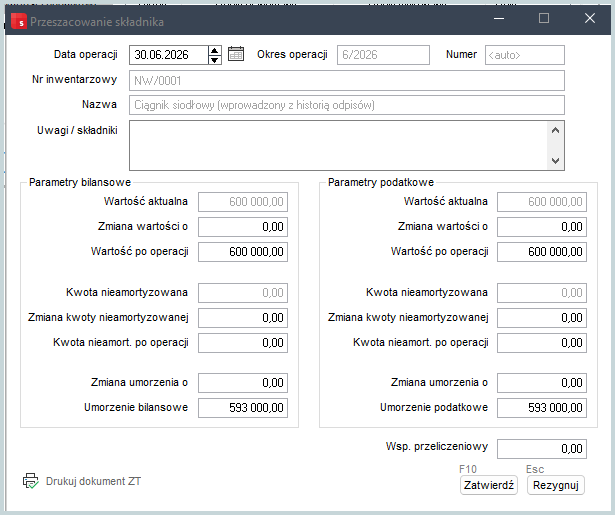

Jak opisać przeszacowanie składnika?

Przeszacowanie składnika (środka trwałego) to operacja, w której zmienia się jego wartość w ewidencji księgowej, aby była bardziej zgodna z rzeczywistością. Przeszacowanie wykonuje się najczęściej, gdy

- wartość środka się zmieniła (np. wzrost/spadek wartości rynkowej),

- wykonano modernizację (ulepszenie),

- trzeba skorygować błąd w wycenie,

- następuje aktualizacja wyceny (np. zgodnie z przepisami).

Przeszacowanie opisuje dokument ZT (zmiana wartości środka trwałego). Aby go utworzyć, przejdź do menu operacji i wybierz pozycję Przeszacowanie składnika, a następnie wypełnij dane w polach:

- Data operacji - data, od kiedy obowiązuje nowa wartość środka trwałego (np. 30.06.2026).

- Okres operacji - okres księgowy przypisany do operacji (np. 6/2026), zawiera miesiąc i rok dokonanego przyjęcia.

- Numer dokumentu - unikalny numer dokumentu ZT nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

- Nr inwentarzowy - numer środka trwałego (np. NW/0001) pobierany z ewidencji składników majątku trwałego.

- Nazwa - nazwa składnika pobierana z ewidencji składników majątku trwałego.

- Uwagi/składnik - miejsce na opis operacji, np. powodu przeszacowania: aktualizacja wartości rynkowej, modernizacja, korekta błędu.

- Wartość aktualna - obecna wartość początkowa środka trwałego.

- Zmiana wartości o - kwota, o którą zwiększasz lub zmniejszasz wartość.

- Wartość po operacji - nowa wartość środka po zmianie.

- Kwota nieamortyzowana - wartość netto (jeszcze niezamortyzowana).

- Zmiana kwoty nieamortyzowanej - wartość, o jaką zmniejsza się wartość netto.

- Kwota nieamort. po operacji - wartość netto, jaka zostaje po operacji.

- Zmiana umorzenia o - korekta dotychczasowej amortyzacji.

- Umorzenie bilansowe - dotychczasowa amortyzacja (po zmianie).

- Wsp. przeliczeniowy (współczynnik przeliczeniowy) - współczynnik przeszacowania wartości środka trwałego i umorzeń.

Przycisk Drukuj dokument ZT umożliwia wydrukowanie dokumentu ZT po zatwierdzeniu formatki.

Dane w sekcji Parametry podatkowe wypełnia się analogiczne do bilansowych, ale w odniesieniu do podatków (PIT/CIT).

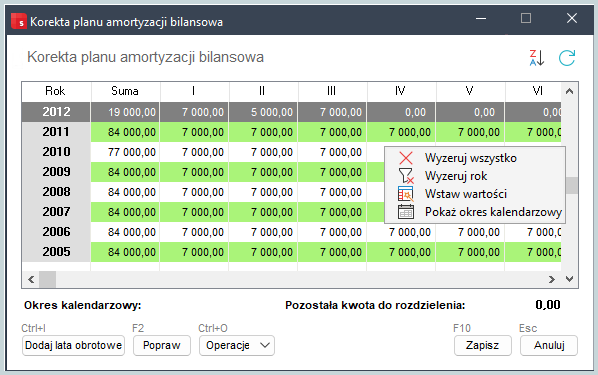

Jak odnotować korektę planu amortyzacji?

Korekta planu amortyzacji środka trwałego to operacja, w której zmieniasz sposób naliczania amortyzacji dla danego składnika (czyli plan jego umarzania w czasie). Korektę można wykonać, gdy:

- zmienił się okres użytkowania (np. sprzęt będzie używany dłużej/krócej),

- zmieniono stawkę amortyzacyjną,

- była pomyłka w naliczaniu amortyzacji,

- nastąpiła modernizacja środka trwałego,

- zmieniono metodę amortyzacji (np. liniowa → degresywna).

W pirwszyk kroku przejdź do menu operacji i wybierz rodza jkorekty planu amortyzacji: bilansowa lub podatkowa. Korekta możliwa jest dla tych miesięcy, dla których nie została naliczona amortyzacja.

Korekty planu amortyzacji dokonuje się w tabeli, w której możliwe są następujące czynności:

- Dodaj lata obrotowe - umożliwia dodanie kolejnych lat do planu amortyzacji.

- Popraw - umożliwia modyfikację danych. Zmiany w pozycji dokonuje się wprost w polu tabeli.

- Operacje - umożliwia skorzystanie z funkcji:

- Wyzeruj wszystko - ustawienie wszystkich wartości planu amortyzacji na zero.

- Wyzeruj rok - usuwa wartości tylko dla jednego roku.

- Wstaw wartości - funkcja otwiera formatkę, w której wpisuje się przedział czasowy i wartość, która ma być wstawiona.

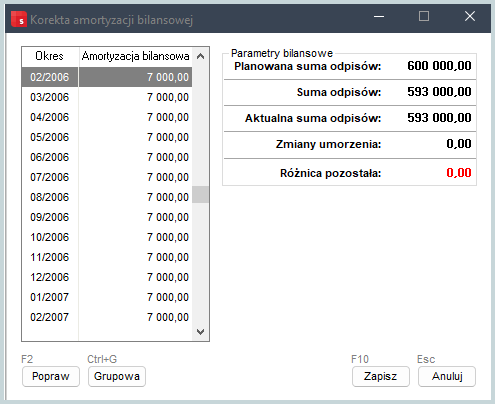

Jak wykonać korektę amortyzacji?

Po zatwierdzeniu skorygowanego planu amortyzacji dla danego środka trwałego metoda amortyzacji zostaje automatycznie zmieniona na indywidualną. Jest to operacja nieodwracalna.

Korekta amortyzacji środka trwałego to operacja, w której poprawiasz wcześniej naliczone odpisy amortyzacyjne, czyli już zaksięgowane koszty amortyzacji. Korektę wykonuje się, gdy:

- była pomyłka w naliczeniach (np. zła stawka),

- błędnie ustalono wartość środka trwałego,

- zmieniono dane (np. po przeszacowaniu),

- trzeba skorygować wcześniejsze księgowania.

Wapro Best umożliwia korektę wykonanej amortyzacji po przejściu do menu operacji i wywołaniu funkcji Korekta amortyzacji (bilansowej lub podatkowej). Korekty amortyzacji wykonanej dokonuje się w tabeli, w której możliwe są następujące czynności:

- Popraw - pozwala na edycję zaznaczonej pozycji (konkretny miesiąc). Zmiany w pozycji tabeli wykonasz wprost w polu tabeli.

- Grupowe - pozwala zmienić wiele pozycji. Po otwarciu formatki możesz wpisać przedział czasowy i wartość, która ma być wstawiona.

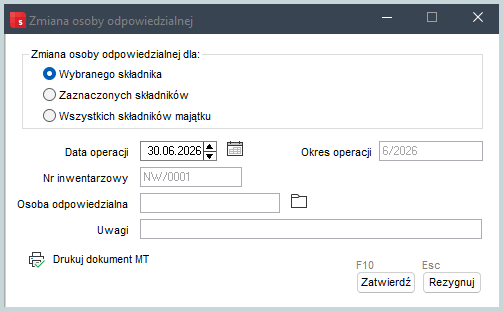

Jak zmodyfikować dane osoby odpowiedzialnej?

Osoba odpowiedzialna przy środku trwałym to pracownik lub jednostka w firmie, która odpowiada za dany środek trwały. To osoba, która:

- ma pod opieką dany sprzęt (np. komputer, samochód, maszynę),

- odpowiada za jego użytkowanie, stan i bezpieczeństwo,

- często fizycznie z niego korzysta.

Operacja ta nie zmienia wartości środka trwałego, nie wpływa na amortyzację i nie powoduje księgowań. Jest to tylko zmiana organizacyjna (ewidencyjna).

Aby zmodyfikować dane pracownika, w menu operacji wybierz pozycję Zmiana osoby odpowiedzialnej i wypełnij dane w polach:

- Zmiana osoby odpowiedzialnej dla:

- Wybranego składnika - zmiana dotyczy jednego konkretnego środka trwałego (np. jednego komputera).

- Zaznaczonych składników - możesz zmienić osobę odpowiedzialną dla kilku wybranych środków jednocześnie.

- Wszystkich składników majątku - zmiana dla całej grupy środków trwałych (operacja grupowa).

- Data operacji - data, od kiedy obowiązuje nowa osoba odpowiedzialna (np. 30.06.2026).

- Okres operacji - okres księgowy przypisany do operacji (np. 6/2026), zawiera miesiąc i rok dokonanego przyjęcia.

- Nr inwentarzowy - numer środka trwałego (np. NW/0001) pobierany z ewidencji składników majątku trwałego, wskazuje, którego składnika dotyczy zmiana.

- Uwagi - pole tekstowe, w którym możesz podać np. powód zmiany (przeniesienie pracownika, zmiana działu) czy dodatkowe informacje.

Przycisk Drukuj dokument MT umożliwia wydrukowanie dokumentu MT po zatwierdzeniu formatki.

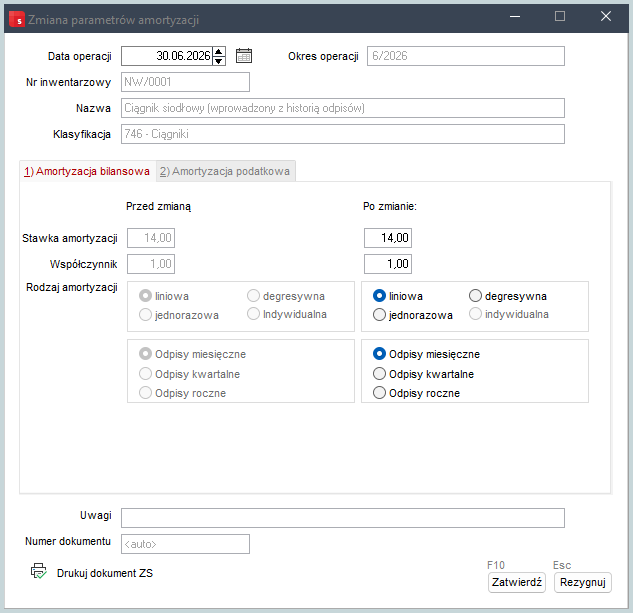

Jak zmienić parametrów amortyzacji?

Zmiana parametrów amortyzacji środka trwałego to operacja, w której zmieniasz zasady naliczania amortyzacji tego środka, czyli sposób, w jaki jego wartość jest rozliczana w czasie. To zmiana ustawień amortyzacji, takich jak stawka amortyzacyjna, metoda amortyzacji, okres użytkowania. Przejdź do menu operacji i wybierz pozycję Zmiana parametrów amortyzacji, a następnie wypełnij dane w polach:

- Data operacji - data, od kiedy obowiązują nowe parametry amortyzacji (np. 30.06.2026).

- Okres - okres księgowy przypisany do operacji (np. 6/2026), zawiera miesiąc i rok dokonanego przyjęcia.

- Nr inwentarzowy - numer środka trwałego (np. NW/0001) pobierany z ewidencji składników majątku trwałego, wskazuje, którego składnika dotyczy zmiana.

- Nazwa - nazwa środka trwałego (np. ciągnik siodłowy) pobierana z ewidencji składników majątku trwałego.

- Klasyfikacja - grupa KŚT (np. 746 – ciągniki), określająca typ środka i często stawkę amortyzacji.

- Stawka amortyzacji - roczna stawka amortyzacji w %, decyduje o wysokości odpisów, np. 14% rocznie.

- Współczynnik - służy do zwiększania lub zmniejszania stawki.

- Rodzaj amortyzacji - do wyboru:

- liniowa - równe odpisy w każdym okresie,

- degresywna - większe odpisy na początku, później mniejsze,

- jednorazowa - cały koszt od razu,

- indywidualna - ustalana indywidualnie (np. dla używanych środków).

- Częstotliwość odpisów- określa, jak często naliczana jest amortyzacja:

- Odpisy miesięczne - co miesiąc,

- Odpisy kwartalne - co 3 miesiące,

- Odpisy roczne - raz w roku.

- Uwagi - pole tekstowe, w którym możesz podać dodatkowe informacje.

- Numer dokumentu - unikalny numer dokumentu ZT nadany ręcznie lub automatycznie w zależności od ustawień parametrów dotyczących numeracji.

Przycisk Drukuj dokument ZS umożliwia wydrukowanie dokumentu ZS po zatwierdzeniu formatki.

Dane w sekcji Amortyzacja podatkowa wypełnia się analogiczne do bilansowych, ale w odniesieniu do podatków (PIT/CIT).

Jak zmienić klasyfikację?

Zmiana klasyfikacji środka trwałego to operacja, w której zmieniasz przypisanie środka trwałego do odpowiedniej grupy klasyfikacyjnej, np. Klasyfikacja Środków Trwałych (KŚT).

Zmiana klasyfikacji nie zmienia wartości środka i może wpłynąć na amortyzację (inna stawka).

W menu operacji wybierz pozycję Zmiana klasyfikacji i wypełnij dane w pustych polach:

- Wybrany składnik - zmiana dotyczy jednego środka trwałego.

- Zaznaczone składniki - możesz zmienić klasyfikację dla kilku środków naraz.

- Data zmiany - dzień, od którego obowiązuje nowa klasyfikacja. Jest to ważna informacja dla ewidencji i ewentualnych zmian amortyzacji.

- Nr inwentarzowy - numer środka trwałego (np. NW/0001) pobierany z ewidencji składników majątku trwałego, wskazuje, którego składnika dotyczy zmiana.

- Klasyfikacja - kod grupy KŚT. Po kliknięciuikony folderu możesz go wybrać z listy.