Jak dodać pojazdy?

Kartoteka pojazdów firmy służy do rejestrowania zmian statusu sposobu użytkowania pojazdów firmy. Dane zawarte w kartotece są podstawą do przygotowania deklaracji VAT-26, zgłoszenia lub uaktualnienia informacji przekazywanej do Ministerstwa Finansów na temat samochodów osobowych wykorzystywanych wyłącznie na potrzeby prowadzonej działalności gospodarczej. Kartotek ta gromadzi również informacje wymagane do automatycznego naliczania zapisów w rejestrach VAT (w części podlegającej odliczeniu oraz nie podlegającej odliczeniu) oraz automatycznego naliczania kosztów podatkowych, to jest części kosztów eksploatacyjnych samochodów osobowych, ubezpieczeń, rat leasingowych stanowiących koszty uzyskania przychodów oraz części kosztów niestanowiących kosztów uzyskania przychodów.

Kartoteka przeznaczona jest do rejestrowania w niej zarówno informacji o samochodach osobowych w rozumieniu określonym przepisami art. 5a pkt 19a ustawy o PIT oraz art. 4a pkt 9a ustawy o CIT oraz innych pojazdów.

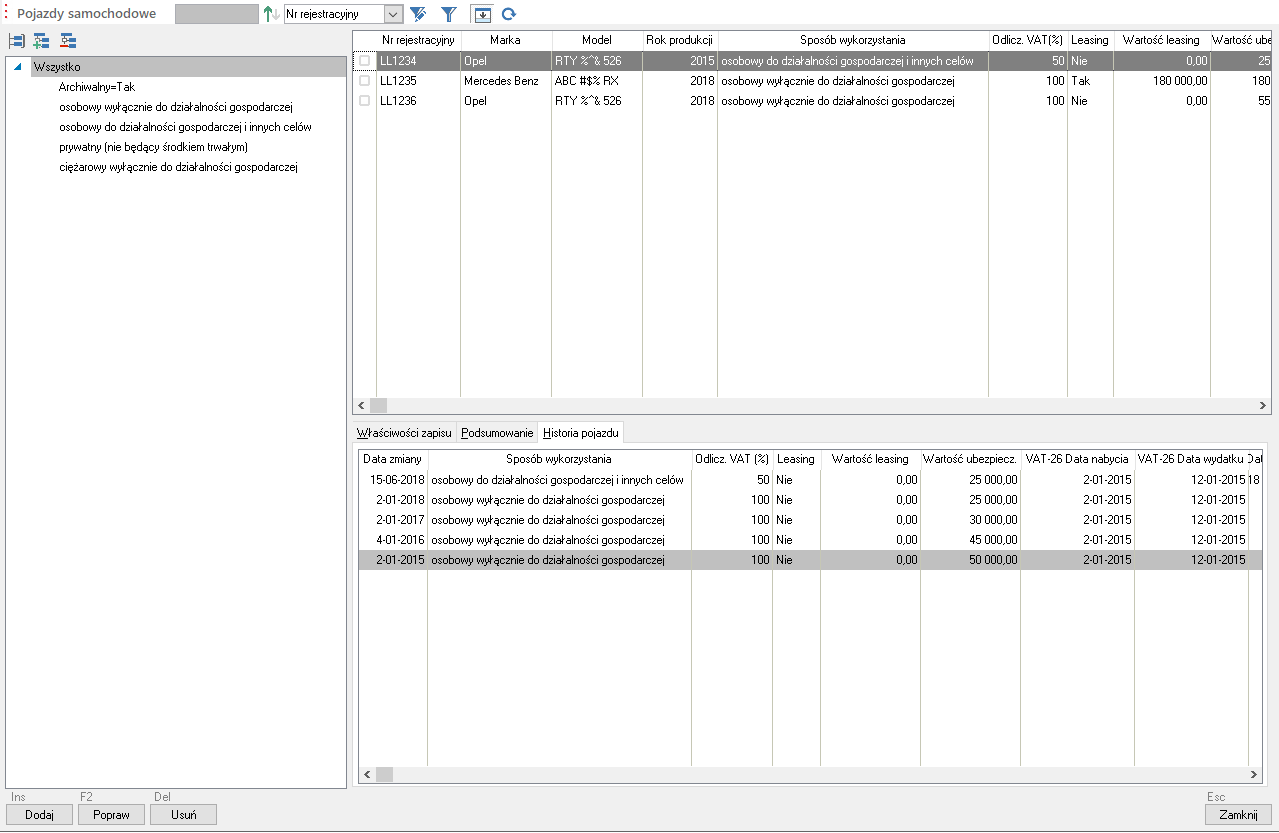

Aby otworzyć okno przeglądarki kartoteki, należy przejść do widoku Kartoteki | Pojazdy samochodowe. Na ekranie wyświetli się okno przeglądarki kartoteki pojazdów samochodowych.

W sekcji po lewej stronie widoczne jest drzewo filtrów, które pozwalają ograniczać listę wyświetlonych w sekcji po prawej stronie pojazdów. Poniżej listy samochodów, w sekcji szczegółów, wyświetlona jest historia wybranego pojazdu. Na głównej liście program wyświetla aktualne informacje na temat samochodów zarejestrowanych w kartotece.

Informacje w kartotece należy aktualizować po każdej zmianie jakiejkolwiek informacji dotyczącej pojazdu, ponieważ większość z nich jest ważna z punktu widzenia właściwego rejestrowania kosztów w VAT oraz właściwego naliczania kosztów podatkowych. Zmiana przeznaczenia samochodu jest ważna ze względu na deklarację VAT-26.

Jeśli jakas informacja o pojeździe uległa zmianie, nie należy jej modyfikować. Użytkownik powinien dodać nowy zapis w historii pojazdu.

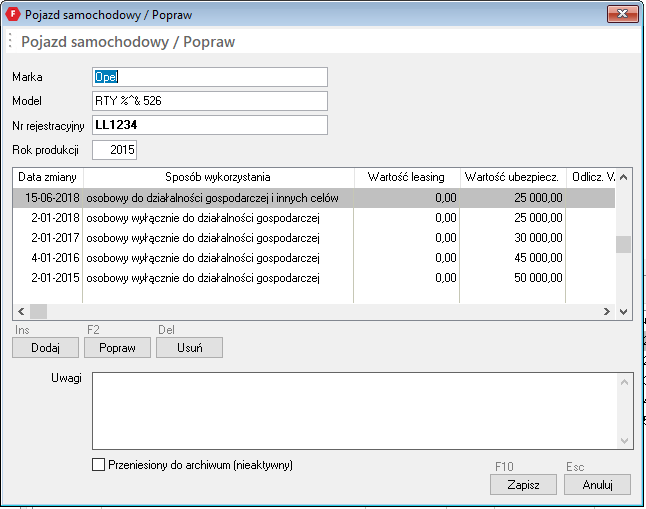

Aby wprowadzić nowy pojazd do kartoteki należy kliknąć przycisk Dodaj (klawisz Ins).

W nagłówku należy wprowadzić informacje, które nie ulegają zmianietzn. podać markę, model, numer rejestracyjny i rok produkcji samochodu.

Pozostałe informacje mogą ulegać zmianom w trakcie eksploatacji samochodu, dlatego należy wprowadzić je do historii pojazdu. W tym celu w oknie Pojazd samochodowy/Dodaj należy kliknąć przycisk Dodaj (klawisz Ins) (dodawanie nowej pozycji) lub przycisk Popraw (klawisz F2) (edycja wprowadzonych wpisów).

Każda pozycja historii ma określoną datę od której zapis obowiązuje. Ma ona podstawowe znaczenie podczas wyszukiwania informacji o samochodzie, np. podczas obliczania kosztów podatkowych.

W kartotece Pojazdy samochodowe jako samochody osobowe należy rozumieć pojazdy zgodnie z:

- art. 5a pkt 19a ustawy o PIT,

- art. 4a pkt 9a ustawy o CIT.

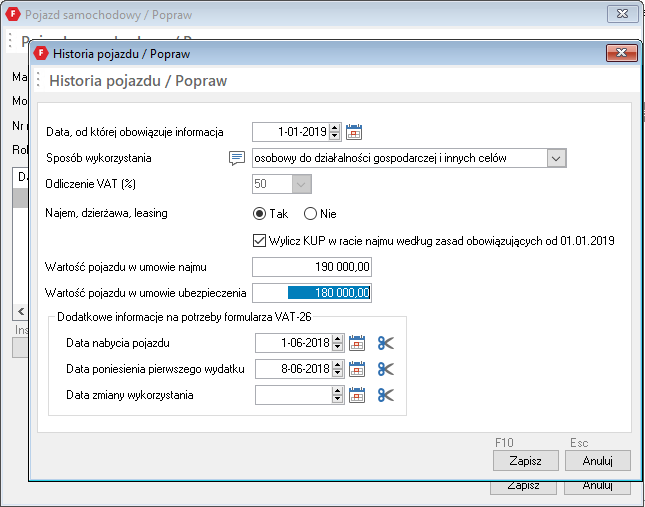

W oknie Historia samochodu, na potrzeby automatycznego naliczania kosztów eksploatacji, rat najmu/dzierżawy lub leasingu oraz ubezpieczenia, należy wypełnić następujące dane:

Data, od której obowiązuje informacja - data decyduje o tym, od którego dnia program będzie rozliczał koszty podatkowe według zaktualizowanych zasad,

Sposób wykorzystania - opcja określa rodzaj pojazdu oraz sposób jego wykorzystania w firmie. Dostępne są do wyboru następujące opcje:

Osobowy wyłącznie do działalności gospodarczej - samochód osobowy w rozumieniu ustawy VAT/PIT/CIT, zgłoszony organom podatkowym deklaracją VAT-26, prowadzone ewidencja wykorzystania.

Do kosztów uzyskania przychodów zaliczane będą:

całość wydatków z tytułu kosztów używania takich samochodów,

składki na ubezpieczenie w części odpowiadającej wartości samochodu przyjętej dla celów ubezpieczenia, nieprzekraczającej 150 000 zł,

opłaty wynikające z umowy leasingu, umowy najmu, umowy dzierżawy lub innej umowy o podobnym charakterze:

- samochody osobowe, których wartość nie przekracza 150 000 zł. Opłaty dotyczące takich samochodów wynikające ze wskazanych umów będą stanowić koszty uzyskania przychodów w całości,

- samochody osobowe, których wartość przekracza 150 000 zł. Opłaty dotyczące takich samochodów wynikające ze wskazanych umów stanowią koszty uzyskania przychodów w części odpowiadającej udziałowi 150 000 zł w wartości samochodu.

Osobowy do działalności gospodarczej i innych celów - samochód osobowy w rozumieniu ustawy VAT/PIT/CIT wykorzystywany do celów mieszanych.

Do kosztów uzyskania przychodów zaliczane będą:

75% wydatków z tytułu kosztów używania takich samochodów,

składki na ubezpieczenie w części odpowiadającej wartości samochodu przyjętej dla celów ubezpieczenia, nieprzekraczającej 150 000 zł,

opłaty wynikającez umowy leasingu, umowy najmu, umowy dzierżawy lub innej umowy o podobnym charakterze:

- samochody osobowe, których wartość nie przekracza 150 000 zł. Opłaty dotyczące takich samochodów wynikające ze wskazanych umów będą stanowić koszty uzyskania przychodów w całości,

- samochody osobowe, których wartość przekracza 150 000 zł. Opłaty dotyczące takich samochodów wynikające ze wskazanych umów stanowią koszty uzyskania przychodów w części odpowiadającej udziałowi 150 000 zł w wartości samochodu.

Osobowy prywatny - samochód osobowy stanowiący własność podatnika, niebędący składnikiem majątku, który jest częściowo wykorzystywany do celów związanych z działalnością gospodarczą prowadzoną przez podatnika.

Do kosztów uzyskania przychodów zaliczane będą:

- 20% poniesionych wydatków z tytułu kosztów używania takich samochodów osobowych,

- 20% poniesionych składek na ubezpieczenie takich samochodów osobowych.

Inny wyłącznie do działalności - samochody inne niż samochody osobowe w rozumieniu ustawy VAT/PIT/CIT.

Do kosztów uzyskania przychodów zaliczane będą:

poniesione wydatki z tytułu kosztów używania takich samochodów w całości,

Poniesione wydatki na składki na ubezpieczenie takich samochodów w całości.

UwagaW przypadku kosztów opodatkowanych podatkiem VAT, kwota tych kosztów obejmuje również podatek VAT, który nie stanowi podatku naliczonego.

Odliczenie VAT (%) - pole tylko do odczytu, informuje o przyjętym, procentowym odliczeniu VAT,

Najem, dzierżawa, leasing - samochody nabyte na drodze najmu/dzierżawy/leasingu - należy zaznaczyć wartość Tak i uzupełnić wartość samochodu z umowy najmu, dzierżawy leasingu. Kwota ta jest niezbędna w trakcie ustalania proporcji, w jakiej raty mogą być zaliczone w kosztach uzyskania przychodu,

Wylicz KUP w racie najmu według zasad obowiązujących od 01.01.2019 - dotyczy najmu/dzierżawy/leasingu. Pole jest dostępne po zaznaczeniu opcji Najem, dzierżawa, leasing = TAK. Samochody nabyte (wyleasingowane) do 31 grudnia 2018 r. mogą być rozliczane według zasad obowiązujących do tego dnia, natomiast wyleasingowane po tej dacie, po 01.01.2019 r. zgodnie z zasadami obowiązującymi od tego dnia. Po ustawieniu parametru na TAK, raty najmu/dzierżawy/leasingu dla samochodów program będzie wyliczał zgodnie z tymi znowelizowanymi przepisami,

Wartość pojazdu w umowie najmu - pole dostępne wyłącznie w przypadku kiedy w polu Najem, dzierżawa, leasing widnieje wartość Tak,

Wartość pojazdu w umowie ubezpieczenia - wartość samochodu z umowy ubezpieczenia. Kwota jest potrzebna w trakcie ustalania proporcji, w jakiej raty za ubezpieczenia pojazdu mogą być zaliczone w kosztach uzyskania przychodu.

Dodatkowo, na potrzeby wykonania i wysłania deklaracji VAT-26, należy uzupełnić dane w polach:

- Data nabycia pojazdu,

- Data poniesienia pierwszego wydatku,

- Data zmiany wykorzystania.

Należy pamiętać o rzetelnym aktualizowaniu danych w kartotece, ponieważ od tego zależy prawidłowe naliczanie kosztów podatkowych przez program.